2009 is voor beleggers in bedrijfsobligaties een uitstekend jaar. De spread op staatsleningen, die vorig jaar tijdens de crisis fors was opgelopen, komt in normale proporties weer terug. Dit heeft stijgende koersen tot gevolg. Bovendien waren spaarders naarstig op zoek naar alternatieven voor de lage rente op de spaarrekeningen.

Voor de banken, die traditioneel achter de feiten aanlopen, worden de stijgingen aangegrepen om beleggers te lokken vooral in obligatiefondsen te gaan beleggen. Delta Lloyd is elk uur op BNR Nieuwsradio te horen dat zij met het Delta Lloyd Euro Credit Fonds een goed alternatief bieden op spaarrekeningen, uiteraard met een hoger risico, zo wordt erbij gezegd. Naar eigen zeggen haalt Delta Lloyd een zo hoog mogelijk rendement, zo wordt gemeld. Dat is nogal een vaag begrip en je kunt er alle kanten mee op.

Ook Robeco heeft de smaak te pakken. Het in april van dit jaar gelanceerde Investment Grade Corporate Bonds Fund wordt erbij gehaald om beleggers over de streep te halen. Robeco, “ the investment engineers” schuwen de media niet en zijn overal; te horen en te zien. Dat moet de beleggers op zijn minst argwanend maken. Als op Radio Veronica reclame wordt gemaakt voor dit fonds, dan moet je echt op je hoede zijn.

Fondsinformatie

Fonds: Robeco Investment Grade Corporate Bonds

ISIN-code: ISIN-code: LU 0418691944

Type belegging: mandje van 60-80 bedrijfsobligaties, waarbij niet wordt belegd in de financiële sector.

Doelstelling: De benchmark verslaan.

Toegevoegde waarde: Voor beleggers die gespreid in bedrijfsobligaties willen beleggen in een actief beheerd mandje en geen vertrouwen hebben in financiële instellingen. Er werd ingespeeld op de vele emissies van obligaties (de storm is nu gaan liggen) en er kan worden belegd in leningen die normaal gesproken niet toegankelijk zijn voor particuliere beleggers.

Duration: 4,23 en daarmee nagenoeg gelijk aan de benchmark (4,35).

Verhandelbaarheid: Het fonds wordt genoteerd in Luxemburg, waarbij 1 keer per dag wordt gehandeld. Hierbij maakt men gebruik van ‘swing pricing’ waarbij de intrinsieke waarde van het fonds kan worden aangepast aan de handelsprijs, afhankelijk van het aantal koop- en verkooporders.

In april, tijdens de introductie, hebben we het Robeco Investment Grade Corporate Bonds Fund al eens kritisch onder de loep genomen en de prestaties van het fixed income team van Robeco al eens bekeken. We naderen het einde van het jaar en zijn, zeker na het recente mediaoffensief, erg benieuwd hoe de “ investment engineers” hebben gepresteerd en of de beleggers in dit fonds een goede keuze hebben gemaakt.

Het fonds belegt niet in de financiële sector. De portefeuille bestaat uit 60 tot 80 bedrijfsobligaties en men gaat uit van een dividenduitkering van 1,25% per kwartaal. Overigens adverteert Robeco ook met een beoogd jaarlijks dividendrendement van 5%. We zijn erg benieuwd hoe ze dat gaan doen, want als je 5% rendement uit een portefeuille wil halen, dan kom je al gauw bij kwalitatief zeer matige en langlopende obligaties terecht.

Of komt dit rendement uit de ruime beleggingsdefinitie, waarbij tot 10% in aandelen mag worden belegd en tot 25% in converteerbare obligaties?

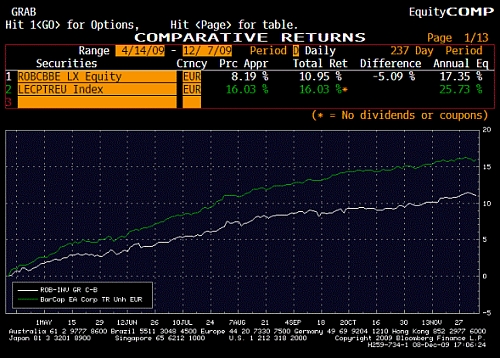

We hebben het totale rendement bekeken na de introductie en dit vergeleken met het rendement van de Barclays EURO Corporate Bond Index, één van de meest representatieve indexen op het gebied van bedrijfsobligaties. Deze index bestaat overigens ook uit financiële waarden, waar het fonds niet in belegt. Maar de verschillen tussen beide indexen zijn niet zo groot. De uitkomst is schokkend en de grafiek geeft duidelijk aan waarom u nooit in obligatiefondsen zou moeten beleggen. Sinds 14 april, vlak na de introductie, tot heden heeft het fonds maar liefst 5,08% slechter gepresteerd dan de index met financiële waarden.

En dan te bedenken dat Robeco het voor elkaar heeft gekregen om in korte tijd 380 miljoen euro op te halen en de beleggers in dit fonds in dezelfde korte tijd ruim 19 miljoen euro door het spreekwoordelijke putje hebben gespoeld.

Transparant?

Ons inziens is het fonds onvoldoende transparant. Het is niet duidelijk welke posities worden aangehouden.

Rendement

Het fonds streeft naar een kwartaaluitkering van 1,25%. Dit is echter geen garantie. Momenteel is er tweemaal uitgekeerd en zou het rendement bij gelijkwaarde toekomstige uitkeringen uitkomen op 4,95%.

Leesbaarheid brochure

Zoals we van Robeco gewend zijn, is de brochure zeer uitgebreid en helder geformuleerd. De belegger wordt voldoende gewezen op de mogelijke risico’s in het fonds. Er zijn updates te downloaden op de website.

Kosten

Robeco gaat uit van circa 0,85% aan kosten per jaar, exclusief transactiekosten binnen het fonds. De laatste nieuwsbrief vermeld een TER van 0,78%.

Rating en Risico’s

Er wordt belegd in bedrijfsobligaties met minimaal een BBB-rating (investment grade). Bij een eventuele downgrade van een obligatie zal deze niet direct worden verkocht. Er is plaats voor maximaal 10% aan high yield obligaties. Verder lezen we in de financiële bijsluiter dat het fonds gebruik mag maken van futures, opties, swaps en valutatermijncontracten. Deze beleggingstechnieken hebben in 2008 juist averechts gewerkt op het rendement van de meeste obligatiefondsen. Er mag zelfs maximaal 10% worden belegd in aandelen en maximaal 25% in converteerbare obligaties.

Afweging

Pluspunten

– Geen exposure naar financiële waarden.

Minpunten

– Relatief hoge jaarlijkse kosten.

– Mandje is niet transparant.

– Fonds mag deel in aandelen beleggen.

– Reële kans op deel slechte kwaliteit obligaties.

– Risicovolle derivaten kunnen deel uit maken van beleggingsbeleid en ongewenste risico’s met zich meebrengen.

– Tot nu toe slecht rendement t.o.v. de index.

Conclusie: Tot heden is het rendement van het fonds fors minder dan de index en biedt het dus geen enkele toegevoegde waarde.

Conclusie: Tot heden is het rendement van het fonds fors minder dan de index en biedt het dus geen enkele toegevoegde waarde.

Ondergetekende heeft geen positie in dit fonds. De redactie heeft geen posities in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

Patrick Bontje

Vermogensadviseur bij TOP Capital

Gratis e-mail alert van De Kritische Belegger

Wilt u op de hoogte blijven van de nieuwe productbeoordelingen? Meldt u zich dan aan voor de gratis e-mail alert service. Klik hier

2 gedachten over “Update recensie: Robeco Investment Grade Corporate Bonds”

In de recensie wordt het Robeco Investment Grade Corporate Bonds vergeleken met Barclays Euro Corporate index. De index van het Robeco IGCB fonds is echter de Barclays Euro Corp Ex Financials 2%. Het fonds belegt dus niet in banken en verzekeraars. Het fonds presteerde in de periode 30 april-30 oktober 0.30% beter dan de Ex-Financials index. Het index rendement in die periode was +8.6%. De Barclays Euro Corporate index incl. Financials deed in deze periode +12%, maar dat is appels met peren vergelijken.

De recensie zegt “maar de verschillen tussen de beide indices zijn niet zo groot.” Echter, de ex-financials index die het fonds als benchmark gebruikt, wijkt juist sterk af van de Euro Corporate index, die voor circa 50% uit Financials bestaat.

Investment Grade Corporate Bonds vergelijken met de Barclays Euro Corporate Bond index, i.p.v. de Barclays Euro Corp Ex Financials index is verwarrend en weinig zinvol. Het is ook niet consistent aangezien het ex-financials kenmerk wel expliciet als pluspunt wordt genoemd. Het genoemde verschil tussen het fonds en de genoemde index komt doordat financials het relatief goed deden. Dit kwam vooral door de achtergestelde obligaties van financials waaronder perpetuele leningen welke meer risico met zich mee brengen.

In het document op “de kritische belegger” wordt gesteld dat de storm aan emissies voorbij is, maar ook in week 50 kon het fonds profiteren van twee aantrekkelijke nieuwe emissies. De trend dat banken corporates naar de obligatiemarkt begeleiden i.p.v. te herfinancieren lijkt nog niet ten einde.

Tevens wordt de vraag gesteld of er rendement komt uit de ruime beleggingsdefinitie. In de brochure (in de recensie omschreven als “zeer uitgebreide en helder geformuleerd”) staat echter duidelijk dat belegd wordt in investment grade bedrijfsobligaties. In ons prospectus wordt onder andere gekozen voor ruime definities, om gedwongen verkopen te voorkomen, bijvoorbeeld wanneer een obligatie onverhoopt een lagere kredietwaardigheid krijgt. Het feit dat er alleen belegd wordt in bedrijfsobligaties is makkelijk na te gaan, want zoals in de oorspronkelijke recensie nog wel wordt vermeld over de transparantie: “Zo is de lijst met de onderliggende obligaties wel op te vragen, maar met een maand vertraging.”

Er wordt verder ook kort door de bocht geschreven over het gebruik van derivaten. Het gebruik van rentederivaten heeft als enig doel de duration in lijn met de index te houden. Deze derivaten zijn dus geen bron van out- of underperformance ten opzichte van de index. Long posities in kredietderivaten (CDS) zijn niet toegestaan. Het kredietrisico van een obligatie afdekken d.m.v. CDS mag wel, maar is gelimiteerd. Richting onze klanten zijn we hier duidelijk over, o.a. door middel van newsletters en presentaties.

Het fonds is inmiddels ruim EUR 550 miljoen groot.

Robeco Product Management

Wij waarderen het dat u de moeite heeft genomen om te reageren.

In onze beoordeling hebben we duidelijk vermeld dat het Robeco Investment Grade Bonds Fund niet in financials belegt en wij dit fonds met de index inclusief financials hebben vergeleken. Het fonds is geïntroduceerd toen de financiële sector op het dieptepunt was aanbeland, net als het vertrouwen in deze sector zelf. Je kunt je afvragen of het dan handig is om ervoor te kiezen de financiële sector uit te sluiten. Tot nu toe is gebleken van niet; de financiële sector heeft voor een outperformance gezorgd. Maar het is een keuze. Het is ook de vraag wat risicovoller is: een benchmark met 50% financials of een fonds dat voor bijna 77% in de sector industrie belegt.

In onze recensie hebben wij het verkorte prospectus geciteerd. “Er mag niet meer dan 10% worden belegd in aandelen, niet meer dan 25% in converteerbare obligaties en niet meer dan een derde in geldmarktinstrumenten” We lezen verder dat het fonds ook actief posities mag innemen op de mondiale obligatie- geld- en valutamarkten.

Ook al wordt door dit fonds hier momenteel niet of nauwelijks gebruik van gemaakt; deze ruime beleggingsdefinitie is de reden geweest van de extreme underperformance van menig obligatiefonds in 2008.

Als we tenslotte het rendement van het Robeco Investment Grade Corporates Bond Fund vergelijken met de Barclays EUR Corporate Bond Index ex-financials vanaf de start op 7 april tot 1 december 2009, dan presteert het fonds 11,65% (bron : Bloomberg) terwijl de index 12,82% heeft gedaan (bron : Barclays Capital). Een duidelijk geval van underperformance dus van het fonds. 1,17% in een periode van 8 maanden is niet niks. Op het door u genoemde belegbaar vermogen van 550 miljoen euro toch al zo’n 6,4 miljoen euro aan misgelopen rendement t.o.v. de benchmark. We zijn benieuwd hoe dit zich de komende jaren gaat ontwikkelen.

In de laatste factsheet staat de grafiek van het fonds met een mooie lijn omhoog. Daaronder staat de beleggingsdoelstelling van het fonds, namelijk de benchmark te verslaan. Het zou op z’n minst eerlijk zijn tegenover de investeerders in het fonds om ook de benchmark in deze grafiek op te nemen. Wij vergelijken dus liever, zoals u het noemt, “appels met peren” dan, zoals Robeco, knollen voor citroenen te verkopen.