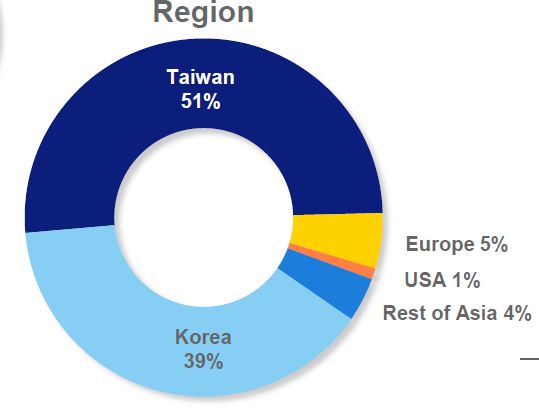

ASML is een van de grootste ontwikkelaars en producenten van wafersteppers ter wereld. De productie van computerchips vindt plaats met behulp van wafersteppers. De activiteiten zoals ASML ze zelf omschrijft zijn dan ook; “De ontwikkeling, productie, verkoop en service van geavanceerde fotolithografische systemen voor de halfgeleiderindustrie”.Wafersteppers zijn machines, die met behulp van optische technologie computerchips produceren. De omzet is voor meer dan 70% afkomstig uit Aziatische landen en voor meer dan 20% uit de VS, voor de rest uit Europa.

ASML wil zich ten opzichte van haar concurrenten onderscheiden door haar producten en diensten snel op de markt te zetten om daarbij een technologische voorsprong te behouden. Philips is een van de grootste aandeelhouders bij ASML.

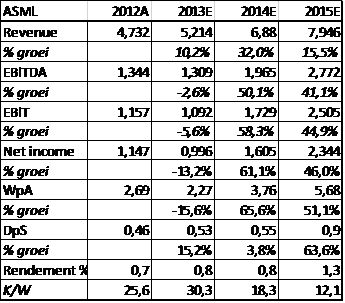

In 2012 had ASML een omzet van € 4,732 miljard en een netto winst van € 1,146 miljard. De winst per aandeel kwam uit op € 2,70. In het afgelopen jaar werkten er 10.600 mensen voor ASML. Het bedrijf heeft een marktkapitalisatie van ruim € 30,5 miljard.

Nieuwe technologie

Voor ASML zijn spannende jaren aangebroken, evenals voor heel de sector. Dat heeft alles te maken met de snelle opmars van de zogeheten mobile devices als smartphone en tablet. Die maakt de noodzaak groter om een nieuwe chip te produceren, die kleiner is, energiezuiniger maar met meer capaciteit. Het moet allemaal ook nog veel goedkoper, omdat er steeds meer vraag naar goedkope mobile devices komt uit de zogeheten Opkomende Markten.

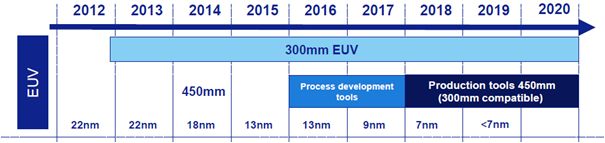

Voor ASML betekent deze trend, dat het lithografisch proces verder verfijnd moet worden. Dat betekent nog dunnere groeven op de chip etsen. Maar de huidige lithografische techniek heeft zijn grenzen bereikt. Met de huidige techniek kunnen de kanaaltjes waar de elektriciteit doorheen stroomt niet nog smaller worden. Daarom experimenteert ASML al sinds het einde van de vorige eeuw met een nieuwe techniek: extreme ultra violet (EUV). Het bedrijf is inmiddels zover gevorderd met de ontwikkeling van deze technologie, dat nog dit jaar de eerste proefmodellen naar klanten verscheept worden.

De nieuwe technologie is gecompliceerd en heel erg duur. De weg ernaar toe duurde heel erg lang. Daarom kocht ASML nog in 2013 voor een slordige € 2 miljard het Amerikaanse Cymer, gespecialiseerd in lithografielichtbronnen. Om diezelfde reden sloot ASML in 2012 ook voor miljarden euro’s overeenkomsten met Intel, Samsung en TSMC. Op die manier kon het peperdure onderzoek beter bekostigd worden. In ruil voor hun financiële bijstand mogen deze bedrijven rekenen op op maat gemaakte machines. In 2012 spendeerde Veldhoven het lieve sommetje van € 589 miljoen aan R&D bij een omzet van € 4, 73 miljard.

Ondanks de nodige vertragingen lijkt ASML toch op tijd te zijn met de nieuwe EUV technologie. Afnemers hebben zich bereid verklaard te wachten tot de tweede helft van 2014. Ondertussen zijn die afnemers, zoals Intel en Samsung bezig hun productiefaciliteiten gereed te maken voor de migratie naar de volgende generatie technologie. Dat migratieproces loopt tot zeker 2015. ASML heeft dus nog tijd om definitief aan te haken bij dit migratieproces. Naar eigen zeggen zal ASML de toezegging na kunnen komen om voor eind 2016 55 EUV tools aan de klanten te leveren. Een dergelijke machine kan tot € 100 miljoen per stuk kosten.

Resultaten en vooruitzichten

De resultaten over het derde kwartaal van 2013 waren grotendeels in lijn met de verwachtingen van de markt. De winst kwam uit op € 193,1 miljoen. Dat was wel behoorlijk minder dan in 2012, toen de winst uitkwam op € 247,7 miljoen. Voor een substantieel deel is de daling van de winst toe te schrijven aan de grote R&D inspanningen. De omzet steeg met 7% tot een bedrag van € 1,32 miljard. De resultaten van het overgenomen Cymer zijn in deze cijfers opgenomen.

Het management toonde zich tijdens de presentatie van de cijfers redelijk optimistisch over het vierde kwartaal en over 2014. ASML zal ondanks een wat zwak derde kwartaal er toch in slagen om de eerder gedane voorspelling van een omzet van € 5,2 miljard over heel 2013 gestand te doen. Voor de eerste helft van 2014 voorziet het management een resultaat dat in lijn is met dat van de tweede jaarhelft van 2013. Dat betekent dat de omzet over begin 2014 om en nabij € 3,12 miljard zal bedragen. Het bedrijf voorzag eveneens een herstel van de brutomarge. Die was in het derde kwartaal gedaald naar 40,3%, maar zal in het vierde kwartaal uitkomen tussen 43% – 44%.

Veel zal daarbij afhangen of ASML erin zal slagen om in 2014 systemen in de markt te zetten, die zeventig wafers per uur kunnen produceren. Een wafer is een ronde plaat silicium, waaruit semiconductors gesneden worden. In 2015 moet dan een getal van 125 wafers per uur waargemaakt worden.

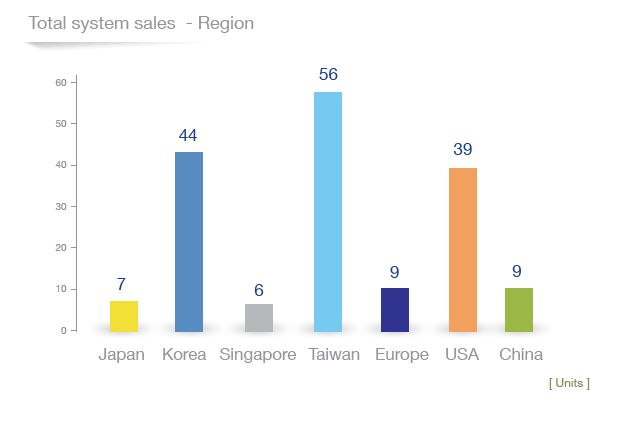

Het optimisme over de rest van het jaar en volgend jaar is voor een belangrijk deel gebaseerd op het herstel van de vraag uit Azië, de belangrijkste regio voor ASML. Vooral de vraag naar DRAM ’s neemt weer toe. Die worden vooral gebruikt voor tablets en smartphones. Overigens zal AMSL nog dit jaar 3 EUV systemen afleveren, waarvan er een in de boeken terugkomt. Oorspronkelijk zouden het er vijf zijn. In 2014 zal ASML naar verwachting ten minste 11 EUV systemen afleveren. Dat aantal moet in 2015 verdubbelen naar zeker 25 om in 2016 uit te komen op de eerder gemelde 55. De orderportefeuille ziet er trouwens goed uit. Er zitten 59 bestellingen in het orderboek met een totale waarde van € 1,838 miljard.

Overigens is hardware niet langer de enige substantiële bron van inkomsten voor ASML. Ook de post Software en Services is erg van belang geworden. Met een bedrag van € 359 miljoen droeg het in het derde kwartaal 27% aan de omzet bij.

Wie naar onderstaande figuur kijkt, komt al snel tot de conclusie, dat 2013 een tussenjaar is. Het gaat er steeds meer op lijken, dat de markt weer herstelt en dat ASML aan dit herstel deel zal hebben. De nieuwe EUV technologie zal zwaar gaan bijdragen aan de nieuwe groei. Het lijkt immers niet langer de vraag of die nieuwe technologie er komt, maar wanneer die echt commercieel succesvol zal zijn. Voorlopig handhaaft het management zijn eerdere verwachtingen.

Vanaf 2014 gaan omzet en winst in adembenemend tempo toenemen. Dankzij de snelle groei van de winst wordt de koers-winstverhouding steeds dragelijker. Daarbij mag de belegger er niet aan voorbij gaan, dat het bedrijf sinds 2006 ruim € 4 miljard aan hem heeft terug gegeven in de vorm van dividend en inkoop van eigen aandelen. Voor de jaren 2013-2014 heeft het management opnieuw een bedrag van € 1 miljard gereserveerd voor de inkoop.

Koers € 68,89 d.d. 29-11-2013

Advies: Kopen

- Zeer hoogwaardig innovatief technologische top bedrijf

- Concurrentie loopt achter bij ASML

- Omzet en winst zullen komende jaren substantieel stijgen

- Kopen tot € 75 en verkopen vanaf € 100

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.