ING verwacht voor volgend jaar voor aandelenbeleggers in totaal een verwacht rendement (inclusief dividend) van 10%. Obligaties bieden in 2014 geen rendement. Zij hebben daarom een duidelijke voorkeur voor aandelen. Dat blijkt uit de de beleggingsvisie van de bank voor het komende jaar.

Periodes waarin per saldo schulden worden afgebouwd, worden gekenmerkt door een zwakke economische groei. Dit leert de geschiedenis ons en het zal in 2014 volgens ons niet anders zijn. We kennen dit beeld al van de afgelopen jaren. Het waren vooral de centrale banken die met hun ruime monetaire stimuleringsbeleid de motor vormden voor de positieve ontwikkelingen op de financiële markten. Simpel gezegd: de overvloed aan goedkoop geld heeft de koersen opgestuwd. De rentes waren immers laag – en zijn dit overigens nog steeds – en het vertrouwen in de steun van de centrale banken is groot. In 2014 gaat volgens hun verandering komen in die steun. De Amerikaanse centrale bank, de ‘Fed’, zal naar alle waarschijnlijkheid als eerste centrale bank haar stimuleringsbeleid verminderen, omdat de binnenlandse economie steeds meer op eigen kracht zal groeien. In hun visie zullen de financiële markten daarom in 2014 minder door ‘liquiditeit en hoop’ en meer door economische groei worden gedreven. Deze groei zal overigens naar verwachting maar zeer beperkt zijn.

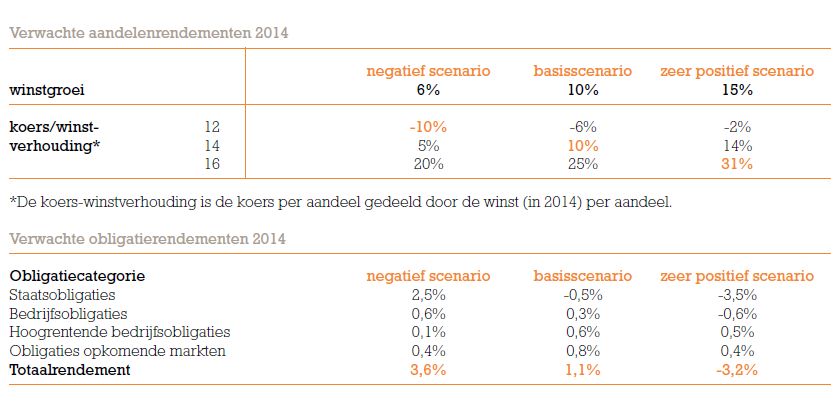

Basisscenario: aantrekkende bbp- en winstgroei

De mondiale economie zal volgend jaar waarschijnlijk 3% à 4% groeien. Gemiddeld zal het bruto binnenlands product (bbp) van de ontwikkelde economieën naar verwachting met 2% en dat van de opkomende markten met 5% toenemen. Tegen die achtergrond is ons basisscenario dat de officiële rentetarieven (de beleidsrentes van de centrale banken) onverminderd zeer laag zullen blijven, dat de kapitaalmarktrentes in de ontwikkelde markten iets verder – maar niet heel veel – zullen oplopen, dat de inflatie laag blijft en dat de bedrijfswinsten zullen toenemen, waarbij de waarderingen van aandelen echter ongeveer hetzelfde zullen blijven.

In dit scenario zien zij bij bedrijven een winstgroei van ongeveer 10% en gaan we – voor bedrijven in de MSCI All Country World Index – uit van een koers-winstverhouding van 14. Dit zou betekenen dat er voor aandelenbeleggers in totaal een verwacht rendement (inclusief dividend) van 10% overblijft. U vindt dit terug in de tabel ‘verwachte aandelenrendementen’ hieronder .

Wat obligaties betreft, althans de mix van staatsobligaties van landen uit de eurozone die de ING als maatstaf voor deze categorie gebruikt, verwachten zij dat de gemiddelde 10-jaarsrente (staatsobligaties eurozone) in 2014 per saldo iets hoger zal uitkomen, namelijk op 2,5% (medio oktober 2013 was dit 2,15%). Dit resulteert in een verwacht rendement van ongeveer 0%.

Gezien deze rendementsverwachting en de relatief aantrekkelijke risicopremie voor aandelen komen we in hun basisscenario tot een tactische assetallocatie waarbij sprake is van een duidelijke voorkeur voor aandelen. Binnen de categorie vastrentende waarden hebben zij een voorkeur voor obligatiebeleggingen die in de rentevergoeding een risico-opslag ten opzichte van staatsobligaties kennen: de zogenoemde spreadproducten. Dit zijn onder andere gewone en hoogrentende bedrijfsobligaties en obligaties uit opkomende markten. Het verwachte totale rendement op een mix van alle genoemde obligatiecategorieën komt in hun basisscenario uit op ongeveer 1,1% zoals u in de tabel ‘Verwachte obligatierendementen’ kunt zien. Een gemengde portefeuille van vastrentende en zakelijke waarden zou dan op basis van benchmarkresultaten in het profiel Neutraal naar verwachting een rendement opleveren van 5% à 6%.

Voor een overzicht van alle visies voor het komende jaar: KLIK HIER

1 gedachte over “ING: aandelen bieden 10% rendement in 2014”

Natuurlijk ben ik het er niet mee eens!..

ING heeft het over ‘geschiedenis’, en als er iets is waar de huidige periode niet mee vergeleken kan worden is het wel voorgaande jaren, ofwel geschiedenis. Zowel op economisch vlak als op ‘index’ vlak. ‘Visie ING 2014’ is gelijk als een standaard beleggingsvisie voor beleggingspolis… en daar kun je ook maar het beste uitgaan van het meest negatieve scenario, die op haar beurt weer is berust op ‘geschiedenis’…., en zelfs niet zwart genoeg is.

Tja, leuker kan ik het niet maken, deze keer..