In 1927 richtte William Edward Boeing een luchtvaartmaatschappij op: Boeing Air Transport. Deze verwierf een contract voor het vervoer van post tussen San Francisco en Chicago. In 1929 besloten Boeing en Pratt & Whitney te gaan fuseren en gingen ze verder onder de nieuwe naam United Aircraft and Transportation Corporation (UATC).

De samenwerking was van korte duur; in 1934 werd de fusie ongedaan gemaakt. UATC splitste in drie delen: de luchtvaartmaatschappij United Airlines, United Aircraft, het latere United Technologies Corporation en Boeing, de vliegtuigbouwer. In 1934 werd Sikorsky Aircraft Corporation overgenomen. Het bedrijf was in 1923 opgericht door de Russisch-Amerikaanse ingenieur Igor Sikorsky.

In 1974 werd Harry Gray benoemd tot ceo. Hij stond een beleid voor van diversificatie en de naam werd in 1975 gewijzigd van United Aircraft naar United Technology Corporation (UTC). In 1976 werd Otis Elevator Company overgenomen en United Technologies is dan ook daadwerkelijk actief geworden buiten de vliegtuigindustrie. Een paar jaar later volgde de acquisitie van Carrier Corporation, een fabrikant van airconditioners.

In 2011 deed UTC een succesvol bod ter waarde van $ 16,5 miljard op alle aandelen van Goodrich Corporation. Goodrich is een belangrijke producent van landingsgestellen en andere onderdelen voor vliegtuigen en is opgegaan in de UTC divisie Aerospace Systems. Goodrich had een jaaromzet van zo’n $ 7 miljard. Het was de grootste transactie van UTC na de overname van Sundstrand Corporation in 1999. Deze laatste transactie had een waarde van $4 miljard.

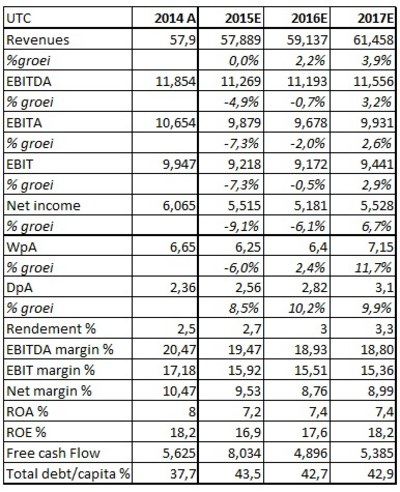

In 2014 had United Technologies een omzet van $ 65,1 miljard. Dat was een plus van 4% ten opzichte van het jaar daarvoor. De winst per aandeel steeg met 9,8% naar een waarde van $ 6,82. Het dividend steeg met 7,3% naar $ 2,36 per aandeel. Dat is een rendement van 2,5%. De marktkapitalisatie bedraagt $ 83,26 miljard.

Op Thanksgivingsday 2014 maakte United Technologies het plotselinge vertrek van ceo Louis Chevenert bekend. Op het eerste gezicht was United onder de zes jaar van zijn leiding er goed op vooruit gegaan. De beurskoers was met 65% gestegen en het bedrijf had met veel succes de overname van Goodrich afgerond. Met een bedrag van $ 16,5 miljard was het de grootste acquisitie uit de geschiedenis van United Technologies. Chevenert werd opgevolgd door cio Gregory Hayes. Met zijn aantreden startte een jaar vol onrust en tegenslag.

Hayes kreeg te maken met een erfenis waar niemand erg gelukkig mee was. Onder zijn voorganger was de macht van het 2de echelon binnen het bedrijf te groot geworden. De leiding van de twee divisies Propulsion and Aerospace Systems (PAS) en Building and Industrial Systems (BIS) bepaalden min of meer welke informatie er op tafel kwam bij het topmanagement. Dat was weer het gevolg van de werkwijze van Chevenert. Die stuurde heel nadrukkelijk op de groei van de winst per aandeel. Dat had gevolgen voor de planning van beleid en het uitstippelen van de strategie. Voor het 2de echelon was het al snel duidelijk dat Chevenert zich bij het bepalen van de strategie en het zoeken van de ondersteunende data de gewenste uitkomsten al op voorhand liet blijken. Het 2de echelon verzamelde derhalve vooral data die de ceo welgevallig waren. De ceo negeerde zodoende de grote risico’s die mogelijk aan zijn manier van werken verbonden waren.

De opdrachten voor de nieuw ceo waren daarmee menigvuldig. Hij moest de stijl van leiderschap aanpassen, de organisatie opschudden en aanpassen, maar ook nog eens de heersende mentaliteit binnen het bedrijf veranderen. Tegelijkertijd moest hij een beleid voor 2015 voortzetten dat niet het zijne was maar nog grotendeels de geest van Louis Chevenert. Het was een agressief beleid dat bijvoorbeeld helemaal geen rekening hield met valutaire tegenwinden of met de aanhoudende prijsdaling van olie.

Het afgelopen jaar werd dan ook een jaar van de ene neerwaartse bijstelling na de andere, waarbij kwartaalresultaten teleurstelden. Beleggers keerden het aandeel massaal de rug toe. Aan het eind van 2015 lijkt het erop dat UTC in een nieuw evenwicht is beland. Er is een nieuw management, een nieuwe organisatie en het management informatiesysteem levert de data die het topmanagement in staat stelt betere beslissingen te nemen. Het gevolg van Chevenert heeft de organisatie al dan niet vrijwillig verlaten. Belangrijk is ook dat het bedrijf het sturen op de groei van de winst per aandeel en op vrije kasstromen grotendeels heeft losgelaten.

Dat is ook noodzakelijk. Het ziet er immers niet naar uit dat 2016 en zelfs misschien 2017 een spectaculair herstel zullen laten zien. Dat blijkt al uit de resultaten over het 3de kwartaal. Die waren weliswaar niet spectaculair goed, maar vielen gelukkig ook niet tegen. De beleggers waren opgelucht en de koers ging licht omhoog. United maakte bovendien bekend dat het voor heel 2015 het verwachtingspatroon licht opwaarts bijstelde. De winst per aandeel zal over het hele jaar uitkomen op een bedrag van $ 6,20 – $ 6,30. Daarmee is de onderkant van de verwachting met $ 0,05 verhoogd. Ook maakte het bedrijf bekend dat het over een periode van 3 jaren voor een bedrag van $ 1,5 miljard in de kosten gaat snijden. Dat deed het management met het oog op een waarschijnlijk mager 2016. Cfo Johri wist tijdens de presentatie te melden dat drie van de vier business units van het bedrijf in 2016 een gelijkblijvend of een licht dalend operationeel resultaat zouden boeken. Bij gelegenheid van de jaarlijkse bijeenkomst met analisten zou het management nader ingaan op de staat van het bedrijf en de outlook voor in ieder geval 2016. Dat wordt het eerste jaar waarop de nieuwe ceo, Gregory Hayes, zijn stempel op de strategie van United Technologies kan plaatsen.

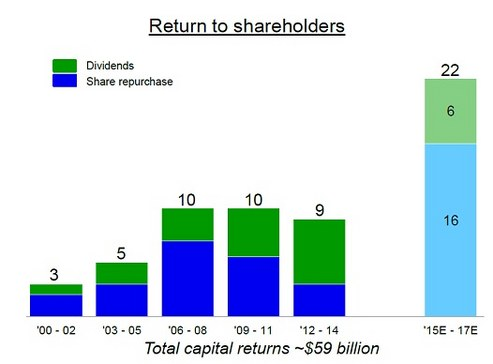

Uiteindelijk bevestigde de analistenbijeenkomst de ideeën die al een tijdje rondzongen. De eerder gememoreerde business units Otis, Aerospace Systems en Pratt & Whitney gaan om uiteenlopende redenen een uitdagend 2016 tegemoet. Bovendien schat het bedrijf dat de economische groei in de wereld in 2016 op zijn best gematigd zal zijn. Daar staat tegenover dat er een bedrag van $ 200 miljoen minder in de pensioenpot gestort hoeft te worden. Dat was een meevaller. Mede daardoor kon Hayes de vergadering meedelen dat de verwachte winst per aandeel zal uitkomen op een bedrag tussen $ 6,30 – $ 6,60. Dat was een uitkomst die niemand verraste maar ook niet teleurstelde. Ook de verwachting dat de omzet ondanks alles toch met een bescheiden 1% – 3% gaat groeien in 2016 viel in goede aarde. De reactie in de markt luidde dat de verwachtingen bepaald niet hooggespannen genoemd kunnen worden, eerder oké en in orde. Het management werd overigens niet moe te benadrukken dat deze outlook zeker haalbaar is en zich hiermee bijvoorbeeld onderscheidt van die van 2015. Die heette veel te optimistisch en dat bleek ook in de praktijk. Om beleggers meer tegemoet te komen en om het vertrouwen te herwinnen verschuift het accent van het doen van grote acquisities naar terugkoop eigen aandelen. Dat is duidelijk minder risicovol!

Wat moet de belegger met dit aandeel. Al het goede nieuws is al in de koers geïncorporeerd en als de Outlook werkelijkheid blijkt te zijn, dan zal er in de loop van 2016 weinig reden tot vreugde zijn. Het opwaarts potentieel is beperkt. In dat opzicht is het wachten tot 2017. Het advies voor dit aandeel komt neer op Houden. Er is weliswaar weinig koerswinst te maken maar een verwacht dividendrendement van 3% voor 2016 in combinatie met een fors programma voor inkoop van eigen aandelen compenseert dat manco. Het is echter onvoldoende voor een koopadvies ook al is het aandeel prettig geprijsd!

Figuur 1 Kerncijfers United Technologies

Koers: $ 94,00

Link naar afbeelding: Gareth Patterson & https://www.flickr.com/photos/gareth_patterson/7555814714/

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.