Op 31 maart jl. onthulde Elon Musk eindelijk zijn Model 3, de electrische auto voor het grote publiek met een actieradius van 350 km. Binnen korte tijd schreven 400 000 fans in voor dit model dat volgens Tesla eind 2017 zal worden uitgeleverd, maar volgens critici pas in de loop van 2018 of zelfs pas in 2019. Zij deden een aanbetaling van $ 1000 voor een auto die straks $ 35.000 moet kosten.

Oprichter en icoon Elon Musk is er geslaagd een hype te creëren rond Tesla die ongekend is in de auto-industrie. Het lijkt op de introductie van een nieuwe iPhone door Apple of het uitkomen van een nieuwe Star Wars film.

De vraag die in deze column wordt gesteld, is of het voor een belegger ook interessant is om mee te doen met het enthousiasme rond Model 3 en zijn of haar geld in het aandeel Tesla te stoppen.

Tesla Model 3

Een ja-keuze betekent niet alleen dat je bereid bent mee te gaan met de visionaire vergezichten waarin electrische auto’s de wereldwijde norm worden. Maar ook de bouw van de Giga-fabriek van batterijen in Reno en de mogelijkheid van individuele opslag van energie horen bij een belegging in Tesla. Andere zaken als de ideeën over de kolonisatie van Mars horen vooralsnog in het privéspectrum van de charismatische Musk.

De neezeggers concentreren zich op de harde cijfers en de bijna-onmogelijkheid voor het bedrijf om winst te gaan genereren in een wereld waarin ook de concurrentie niet stilzit. Overigens heeft Musk zelf zijn doelstellingen in de eerste plaats verwoord in termen van verbetering van het mondiale klimaat en niet als toekomstige winst voor de aandeelhouders.

De electrische auto (EV) speelt hierin een belangrijke rol en zijn plan was om in 2020 minstens 500.000 EV’s “voor de massa” te produceren. Onmiskenbaar heeft Musk het milieu en de electrische auto hoog op de agenda gezet van politici en … van de traditionele autobouwers. De grote autofabrikanten zijn gewoon doorgegaan met de productie van auto’s die rijden op fossiele brandstof, maar zijn daarnaast al jarenlang bezig met programma’s voor hybride of electrische auto’s. Er is bijna geen groot merk (Peugeot?) dat niet binnen een paar jaar met een meer of minder electrische auto op de markt zal komen.

Door Tesla is met eerst de Roadster en daarna met Model S en Model X (vanaf najaar 2015) het electrisch rijden aanvaard en zelfs populair geworden. De snelle ontwikkelingen op IT-mobiliteits-gebied dragen daar zeker aan bij. Ondanks de lage olieprijs is de EV aan een onstuitbare opmars bezig. Er wordt al volop gedacht over een herinrichting van de grote steden, waarin volledig autonoom rijdende auto’s op afroep passagiers van A naar B brengen. Dit lijkt op een groot sociaal experiment waarin het eigen autobezit straks niet meer centraal staat, eigenlijk een “social makeover”. Het gaat niet meer om de auto maar om mobiliteit.

De overheden gaan hierin ook steeds verder mee en sturen tegelijk de markt. Bijvoorbeeld in Beijing worden per jaar 150.000 vergunningen afgegeven voor de koop van nieuwe auto’s. De helft hiervan is inmiddels gereserveerd voor EV’s.

Als die toekomst er dan zo goed uitziet voor het electrisch rijden, dan is er toch ook een zonnige toekomst voor Tesla en haar aandeelhouders mogelijk? De sceptici vinden van niet en brengen een groot aantal punten in stelling:

Middensegment

De auto’s die tot nu werden afgeleverd hadden een gemiddelde verkoopprijs van rond de $ 100.000. Voor de happy few was dit een auto “erbij”. Volgens een concurrent is een Tesla geschikt voor “een ritje naar de kerk op zondag” om het groene geweten te sussen. De vele kwaliteitsproblemen (bijvoorbeeld vervanging van de drive units bij Model S) en de lange oplaadtijden werden op de koop toegenomen.

Anders wordt het nu Tesla op het middensegment van de prijsklasse rond de $ 35.000 gaat mikken. Voor de beoogde kopers is het vaak de enige gezinsauto met een 100% afhankelijkheid voor het vervoer. De concurrentie in EV’s is in dit segment ook veel groter. Genoemd kunnen worden onder andere de Chevrolet Bolt van General Motors (actieradius 320 km) en de Nissan Leaf (250 km). De Bolt – verwachte prijs iets meer dan $ 35.000 – kan eind 2016 al geleverd gaan worden. Tesla heeft in het verleden allerlei beloftes niet kunnen houden: Model X werd in februari 2012 gepresenteerd en er kon toen worden ingeschreven. Levering zou volgen begin 2013, maar dit werd uiteindelijk december 2015. Bovendien viel de auto duurder uit en waren de specificaties veranderd.

Prijs en subsidie

Niet alleen zou de feitelijke aflevering van Model 3 wel eens tot 2017 of 2018 uitgesteld kunnen worden, critici zeggen dat ook de prijs tegenvalt. Het $35.000 instapmodel is wel heel kaal; extra’s moeten (duur) bijgekocht worden.

Veel intekenaars rekenen ook op de subsidie van $ 7.500 van de Amerikaanse overheid (federal income tax credit). Maar zodra een merk 200.000 EV’s heeft verkocht, stopt de subsidie. Vorig jaar zijn er in totaal al 51.000 EV’s van Model S en X verkocht en de eigenaars daarvan konden ook met voorrang inschrijven op Model 3. Uiteindelijk zullen dus maar weinig nieuwe Tesla-rijders van de subsidie profiteren.

Interieur Model 3

Productie-obstakels

De twee productielijnen In Fremont leverden in 2015 51.000 auto’s af. Met maximale inspanningen (drieploegendienst) zouden dit er 150.000 kunnen worden. Maar een verdubbeling naar 300.000 zou een forse investering betekenen ($ 250 mln.) en het aannemen en trainen van veel nieuw personeel.

Het betekent een majeure inspanning om dit voor elkaar te krijgen.

Tegelijk heeft Tesla te maken met een vertraagde oplevering van de Giga-fabriek voor lithium-ion baterijen. Dit wordt volgens de laatste berichten medio 2020 in plaats van medio volgend jaar. Er is nu 14% van de geplande capaciteit beschikbaar en onduidelijk is of er op tijd voldoende baterijen voor Model 3 zullen komen. De ambities om grote baterijen voor energieopslag thuis te gaan leveren, zijn al zwaar getemperd. Ondertussen bouwt concurrent Panasonic voor een veel lagere prijs een lithium-ion fabriek in China voor de Chinese EV-markt. Overigens kan de prijs van lithium-hydroxide nog wel eens flink gaan stijgen bij een verdere groei van de EV-markt.

Cash-burn

De belangrijkste vraag is Tesla het nog wel financieel kan uitzingen totdat de opbrengst van Model 3 binnenkomt (rekenkundig: 400.000 x $ 35.000 = $ 14 mrd vanaf 2018). In 2015 werd er $ 300 mln. per kwartaal “verbrand” en eind dat jaar was er $1 mrd in kas. De renteloze lening van $ 400 mln. die de intekenaars op Model 3 hebben verstrekt, geeft Tesla dus maar drie maanden extra werkkapitaal.

Naar verwachting zal echter Musk van de hype die hij rond de introductie van Model 3 heeft gecreëerd, gebruik maken om een nieuwe aandelenemissie te plaatsen.

Winst/verlies

Tot nu toe heeft Tesla telkens verlies geleden: in 2015 bedroeg het verlies $ 888 mln. bij een omzet van $ 4 mrd, waarbij het verschil uitmaakt of GAAP- on non-GAAP-cijfers worden gebruikt. Musk geeft zelf aan dat hij eind 2016 uit de rode cijfers kan komen als de grote kosten voor Model X en de Giga-fabriek achter de rug zijn. Het is moeilijk te zien hoe dit kan worden bereikt. De investeringen moeten doorgaan ($ 1,6 mrd in 2015), bijvoorbeeld in het wereldwijde netwerk van superchargers, waar Tesla-rijders zonder kosten hun EV kunnen bijladen.

Tesla wordt weleens het Apple van de auto-industrie genoemd, maar dat zullen niet de marges van Apple zijn, maar van de autosector. Echter, stel dat het bedrijf erin slaagt $ 5000 per auto te verdienen (meer dan gebruikelijk voor sedans van deze grootte) vanaf 2018. Dit zou dan bij 400.000 auto’s een winst van $ 2 mrd opleveren (verspreid over twee of drie jaar).

Concurrentie

Zonder concurrentie zou het kostje voor Tesla gekocht zijn. Maar van alle kanten storten de autofabrikanten zich nu op de EV-markt die tot voor kort voorbehouden leek aan Tesla. Alleen al in het eigen thuisland krijgt Elon Musk te maken met twee tegenstanders van formaat, General Motors en Ford. GM verkocht in 2015 wereldwijd 9,96 miljoen voertuigen, ofwel in twee dagen evenveel als Tesla in het hele jaar verkocht. Nog belangrijker: op een omzet van $ 152 mrd wordt een nettoresultaat geboekt van $ 9,7 mrd. De reserves zijn enorm ($ 30 mrd) en GM kan zijn eigen EV, de Chevrolet Bolt, eind 2016 eventueel ook tegen een veel lagere prijs dan $ 35.000 in de markt zetten.

Ford zet ook zijn beste beentje voor en investeert $ 4,5 mrd in de ontwikkeling van 13 EV’s die voor 2020 de markt moeten bereiken. CEO Mark Field heeft het Ford Smart Mobility Plan afgekondigd: Ford moet volgens Field een “product and a mobility company” worden.

Kortom, Tesla heeft een imagovoorsprong, maar GM en Ford hebben de middelen om de massamarkt de veroveren.

Autofabrikanten erkennen dat straks niet iedereen een auto wil hebben en dat “delen” belangrijker wordt. Behalve het gezamenlijk gebruiken van een auto door een groep, zal ook het rijden op afroep van groot belang worden. Met een app kan een burger dan op elk moment een (zelfrijdende) auto bestellen om hem van A naar B te brengen. Mark Field en anderen erkennen dus dat er dan minder auto’s nodig zijn – de benuttingsgraad van de bestaande auto’s gaat enorm omhoog – maar dat zij wel graag bij de ondernemingen horen die een graantje meepikken van die nieuwe ontwikkelingen.

Ook de grote IT bedrijven als Alphabet (Google) en Apple begeven zich nadrukkelijk op het terrein van de automotive, maar ook Uber en Lyft melden zich. Allerlei allianties met autoproducenten zijn in de maak en ook Tesla zal hierin moeten meegaan. Een en ander zal uiteindelijk betekenen dat de winsten ook anders verdeeld zullen worden.

Bron: VWD

Aandeelwaarde

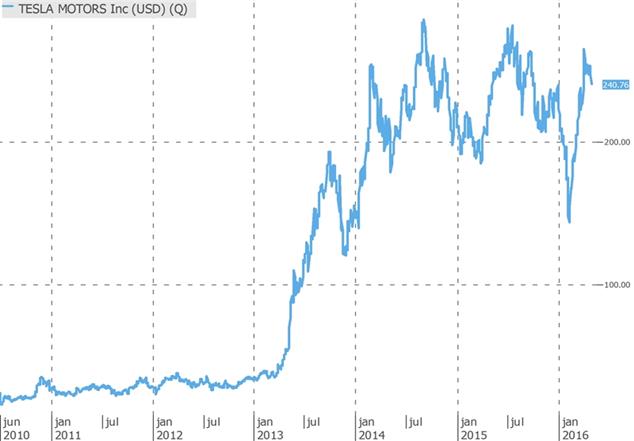

General Motors heeft een marktkapitalisatie van $ 50 mrd (koerswinst-verhouding van 6,4). Bij een koers van $ 248 is de beurswaarde van het veel kleinere en verlieslatende Tesla $ 34 mrd. Zo bezien is er een enorme overwaardering van Tesla en zal er een wonder moeten gebeuren om de verwachtingen die in de koers zitten, waar te maken.

Conclusie

Het geloof in de capaciteiten van Elon Musk én de onmiskenbare kwaliteiten van de Tesla-modellen heeft de belegger van het eerste uur geen windeieren gelegd. Maar de auteur van deze column gelooft niet dat dit in de toekomst voldoende zal zijn. Een belegging in Tesla wordt afgeraden.

Er zijn in het verleden veel auto-iconen die diep zijn gevallen, De Lorean, Fisker, onze “eigen” Viktor Müller. Ten aanzien van Tesla dienen deze namen als waarschuwing.

Auteurs die kritisch zijn over “icoon-beleggingen” zoals Apple, ontvangen vaak hate-mail. Ik ben benieuwd of dit voor dit stuk over Tesla ook geldt.

Franke J. Burink

Castanje Vermogensbeheer

De auteur heeft privé geen positie in Tesla; ook klanten van Castanje Vermogensbeheer hebben geen positie. De redactie heeft geen positie in de genoemde effecten.