Het is er eindelijk van gekomen. Koninklijke Shell heeft bekend gemaakt dat het het Britse BG Group gaat overnemen voor het lieve sommetje van GBP 47 miljard. Er deden al meer dan 20 jaar geruchten de ronde dat de Koninklijke en GB voor elkaar bestemd waren. Dat het nooit eerder tot een huwelijk is gekomen, heeft alles te maken met de prijs. Die was te hoog. Dat veranderde, toen in de loop van 2014 de olieprijs omlaag dook. Daardoor gingen de waarderingen omlaag en kwam BG Group eindelijk binnen handbereik. Daar komt nog bij dat het met BG Group sinds 2012 langzaam maar zeker bergafwaarts gaat. Er waren winstwaarschuwingen, tegenslagen in de bedrijfsvoering en er heerste onrust binnen het topmanagement. Een sterke schouder was zeer zeker gewenst.

Shell betaalt voor de overname een premie van 50% op laatste koers van 7 april. Daardoor ontvangt de aandeelhouder een bedrag van 1367 pence per aandeel. Dat bedrag wordt deels in cash en deels in aandelen Shell uitgekeerd. Wat mag de Koninklijke hiervoor terug verwachten?

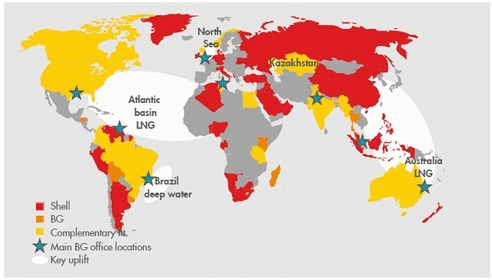

Dankzij de overname bereikt Shell in een klap enkele zeer gekoesterde doelstellingen. Het bedrijf gaat ervan uit dat de vraag naar gas de komende jaren alleen maar zal gaan toenemen. Daarom heeft het bedrijf veel in zijn capaciteit geïnvesteerd en is het nu al markleider op het gebied van LNG. Door de overname van BG Group zal de marktdominantie alleen maar toenemen en uitkomen op 16% – 18% van de totale markt. De nieuwe combinatie zal grote belangen hebben in Noord Amerika, in het Atlantisch Basin, in Australië en in Tanzania. In 2018, als de overname eenmaal goed afgerond is, zal de nieuwe combinatie op LNG gebied tweemaal zo groot zijn als de naaste concurrent Exxon Mobile.

Figuur 1 Aandeelhouders Shell voorzichtig en terughoudend

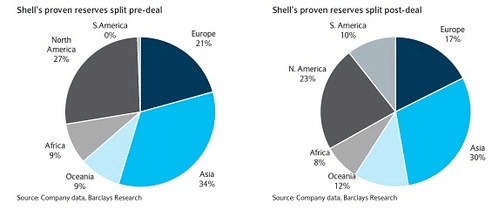

De overname stelt Shell eveneens in staat om zijn portfolio aan zogeheten deepwater assets op het gewenste niveau te brengen. De nieuwe ceo van de Koninklijke, Ben van Beurden, is ervan overtuigd dat de vraag naar conventionele olie in de nabije toekomst onverminderd groot zal zijn. Dankzij de overname sleept Shell wel een heel vette buit binnen en wel Brazilië. Daar wordt het bedrijf nu de grootste buitenlandse speler. Dankzij vooral die vette buit stijgen de bewezen reserves van Shell van de een op de andere dag met 25% en de productie met maar liefst 20%. Daar blijft het niet bij. Dankzij zijn sterke positie in het olierijke Brazilië kan het bedrijf zijn productie tot aan het einde van dit decennium nagenoeg verviervoudigen van 130 000 vaten per dag naar 550 000.

De overname stelt Shell bovendien in staat zijn huidige initiatieven om een portfolio aan deepwater assets op te bouwen eens kritisch tegen het licht te houden. Kostbare projecten, zoals de teervelden in Canada of in de Noordelijke IJszee kunnen getemporiseerd worden of van de hand gedaan. Dat geldt ook voor projecten in politiek instabiele landen. Ook die kunnen nu van de hand gedaan worden. Tijdens de analistenbijeenkomst gewijd aan de overname sprak Van Beurden de verwachting uit dat de komende jaren onderdelen verkocht gaan worden ter waarde van $ 30 miljard.

Winst per Aandeel en Dividend

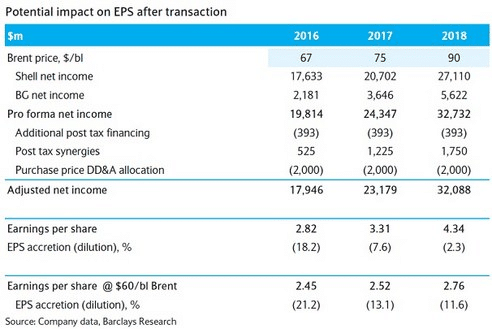

Na het bekend worden van de overeenkomst ging de koers van het aandeel Shell onderuit. Beleggers vonden de premie blijkbaar aan de hoge kant. Ze vrezen enerzijds voor een behoorlijke verwatering van de winst per aandeel (WpA). Door de overname komen er 1,532 miljard aandelen bij. Volgens de heer Van Beurden hoeven beleggers zich niet zoveel zorgen te maken. Al vanaf 2017 zal de overname al resulteren in een positieve bijdrage aan de WpA, maar vanaf 2017 zal dat pas echt goed merkbaar zijn. Volgens sommige analisten is Shell hier iets te optimistisch. Ze voorzien de komende jaren een verwatering, zij het dat de effecten van de verwatering snel minder worden.

Ze onderschrijven wel de toezegging dat door de overname de hoogte van het dividend niet in gevaar zal komen. Dat blijft in 2015 en in 2016 gehandhaafd op $ 1,88 per aandeel.

Na 2017 zal er waarschijnlijk een geheel nieuwe situatie ontstaan. De nieuwe combinatie gelooft dat de kasstromen sterk zullen gaan groeien en in 2020 uitkomen op een bedrag tussen $ 55 – $ 70 miljard. Daar staat tegenover dat dankzij de overname de voornaamste bedrijfsinvesteringen gedaan zullen zijn. Die zullen voorlopig niet meer boven een bedrag van $ 40 miljard per jaar uitkomen. Dat betekent dat de vrije kasstromen de komende jaren alleen maar zullen aanzwellen. Ceo Van Beurden heeft al aangegeven dat een deel van deze vrijvallende middelen ingezet gaan worden om tussen 2017 – 2020 voor een bedrag van $ 25 miljard aan eigen aandelen te gaan inkopen. Daarmee verdwijnen de laatste resten van de verwatering.

Figuur 2 Die van BG Group zijn positiever

Ook het bedrag van $ 30 miljard dat vrijvalt door het afstoten van onderdelen, kan deels ten goede komen aan de belegger. Een deel kan gebruikt worden om de balans te versterken. Door de overname stijgt de schuld tot boven $ 60 miljard. Daardoor stijgt de net debt/capital ratio naar 21%. Dat is overigens nog steeds in lijn met het sectorgemiddelde.

Koninklijke Shell heeft toegezegd dat koste wat kost het dividend gehandhaafd zal blijven op $ 1,88 per aandeel. Dat betekent bij een olieprijs van minder dan $ 70 per vat een rendement van meer dan 6%. Dat is voor elke belegger aantrekkelijk. Daar komt nog bij dat vanaf 2017/2018 de vruchten van de overname steeds zoeter gaan smaken in de vorm van inkoop van aandelen, een stijgende winst per aandeel en een hogere dividenduitkering per aandeel. Het aandeel Koninklijke is geschikt voor elke portefeuille!

Shell en BG zijn voor elkaar bestemd

• Het aandeel Koninklijke Shell is geschikt voor zowel de defensieve, de gebalanceerde als voor de offensieve beleggingsportefeuille

• Koers Koninklijke: € 28,35; BG Group: 1177p

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

2 gedachten over “Shell is koopwaardig”

we zijn nu 6 maanden verder, het Shell aandeel staat zo ongeveer op 22 Euro dat is 30% lager….nog steeds zo positief over deze “belegging”?

De titel had moeten zijn: Shell wordt koopwaardig. Dat past bij het artikel en bij de huidige algemene situatie.