SABMiller is opgericht in 1895, is één van de grootste brouwers ter wereld en heeft belangen in brouwerijen of distributie overeenkomsten in zes continenten. SABMiller is één van de grootste bottelaars van Coca-Cola producten ter wereld en van een aantal bekende biermerken zoals Nastro Azzuro, Grolsch, Castle Lager, Peroni en Ursus. SABMiller biedt werk aan ruim 70.000 werknemers in 80 landen. Al die medewerkers verkochten in 2014 samen ruim 315 miljoen hectoliter aan bier, soft drinks en andere dranken. Het aandeel SABMiller wordt verhandeld op de London Stock Exchange en maakt deel uit van de FTSE 100-index.

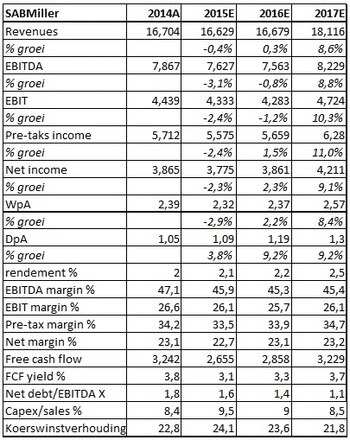

Over 2014 boekte SABMiller een omzet van $ 16,7 miljard. Dat was bijna 4% minder dan in het jaar daarvoor. Het nettoresultaat kwam uit op $ 3,865 miljard. Dat was ook 2% beter dan in 2013. De winst per aandeel bedroeg $ 2,39 en dat was ook 2% beter. Het dividend per aandeel steeg 4% naar $ 1,05.

Heineken en AB InBev

In september 2014 ontstond er in Nederland de nodige opwinding rondom Heineken. De nummer 2 bierbrouwer van de wereld, SABMiller, had kenbaar gemaakt het bedrijf uit Zoeterwoude te willen overnemen. Volgens ingewijden moest dat initiatief beschouwd worden als een defensieve tactiek. Door de nummer drie van de wereld over te nemen zou het voor SABMiller gemakkelijker worden om zich AB InBev van het lijf te houden. Deze Braziliaans – Belgische combinatie ziet zijn omzet in diverse landen en niet in de laatste plaats de Verenigde Staten meer en meer onder druk komen. In de VS krimpt de omzet van het merk Budweiser al een paar jaar. AB InBev heeft zich volkomen verkeken op de snelle opmars van de zogeheten microbreweries. Daar zijn er nu meer dan 3000 van en ze veroveren in razend tempo marktaandeel. De groei van de omzet staat ook onder druk, omdat AB InBev meer moeite krijgt de kosten omlaag te brengen.

Volgens marktingewijden heeft AB InBev momenteel maar twee opties en dat is om meer te gaan terug geven aan aandeelhouders of om een nieuwe grote overname te plegen. Het bedrijf zou volgens de Financial Times van juni 2014 $ 121 miljard gereserveerd hebben voor een grote acquisitie. Een overname moet sowieso groot zijn wil het nog een wezenlijk effect hebben op een bedrijf met de omvang als dit. Dat beperkt het aantal mogelijkheden tot een handvol. Een overname van Heineken of het Deense Carlsberg ligt minder voor de hand. Heineken is in principe nog een familiebedrijf en de Denen worden gecontroleerd door een Stichting. SABMiller is de enige echt grote partij die gemakkelijk overgenomen kan worden.

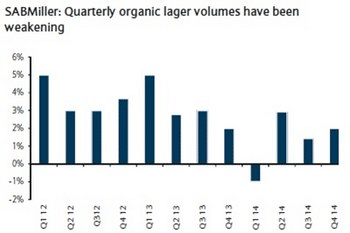

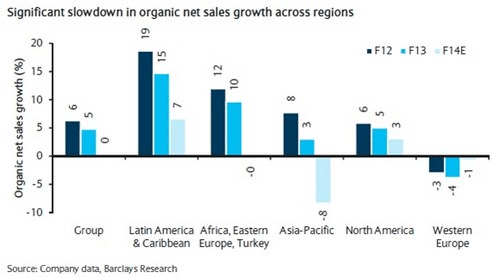

Voor SABMiller heeft een overname aantrekkelijke kanten. Groei in de Opkomende Landen is geen vanzelfsprekendheid meer. Meer dan 75% van het operationele resultaat komt uit landen buiten Europa en Noord Amerika. Dat het daar minder gaat heeft talloze redenen zoals valutaire tegenwind, margedruk en toenemende concurrentie door bijvoorbeeld Heineken in Afrika. De volumegroei ligt nu onder het tienjarig gemiddelde van 4%. Binnen het bedrijf is daarom de nadruk komen te liggen op meer efficiency en lagere kosten. In het midden van 2014 is daarom een nieuw besparingsplan van start gegaan dat tot 2018 $ 500 miljoen moet opleveren. Op die manier moeten de negatieve effecten van de groeivertraging ingedamd worden. Wie weet kunnen de besparingen zelfs voor een positieve verrassing gaan zorgen.

Een overname zou ook voor SABMiller een impuls kunnen betekenen om uit de huidige, ietwat stagnerende omzet te breken. Of de overnemende partij per se AB InBev zou moeten zijn is nog maar de vraag. Hoewel de geografische overlap beperkt is zullen beide partijen de nodige desinvesteringen moeten plegen in landen als de Verenigde Staten en China. Bovendien zouden beide bedrijven gedwongen zijn om hun samenwerking met derde partijen te heroverwegen of te herzien. Zo heeft SABMiller grote zakelijke banden met Coca Cola en AB InBev met Pepsi. Daarnaast zijn er nog aanwijsbaar grote culturele verschillen. De Belgen en Brazilianen hebben een sterk hiërarchische organisatie gebouwd, terwijl SABMiller van oudsher wat meer gedecentraliseerd is. De activiteiten die SABMiller ontplooit zijn vaak wat kleinschaliger en over meer regio’s verspreid dan die van AB InBev. Die zijn geografisch geconcentreerd en grootschalig van omvang. De drijvende kracht daarachter zijn kostenoverwegingen. Overigens is SABMiller, als het om kostenbeheersing gaat, de evenknie van AB InBev.

Hoewel de markt ervan uitgaat dat de sector een nieuwe ronde van consolidatie wacht en dat SABMiller een waarschijnlijke overnamekandidaat is, lijkt een spoedig bod van de zijde van AB InBev niet voor de hand te liggen. Dat heeft alles te maken met de rol van het Braziliaanse private equity huis 3G. Dat heeft een belang van 20% in AB InBev en is betrokken bij alle acquisities van de bierbrouwer. Echter 3G is druk doende om de fusie tussen H.J. Heintz en Kraft Food te verwerken. Die wetenschap geeft SABMiller tijd om zich eens goed te oriënteren op de markt voor fusies en overnames. Het van origine Zuid-Afrikaanse bedrijf heeft immers tot dusverre weinig enthousiasme getoond om overgenomen te worden. De poging om Heineken over te nemen is juist bedoeld pogingen tot overname af te weren.

Een mogelijke kandidaat voor een fusie of overname heet Diageo, bekend om zijn sterke dranken. Diageo is de nummer één in zijn sector en SABMiller is de nummer twee in zijn sector. Een fusie of overname zou een combinatie opleveren die de klant een werkelijk totaal pakket kan bieden. Diageo heeft de afgelopen jaren publiekelijk gefilosofeerd over een dergelijk totaalpakket. Het heeft ook te kennen gegeven te willen groeien in Afrika, waar SABMiller van oudsher sterk is. SABMiller kan dus van strategisch belang zijn voor Diageo, dat alweer tijden lang te kampen heeft met een gebrekkige organische groei in zijn belangrijkste markt, de Verenigde Staten. Daar komt 33% van de omzet vandaan en meer dan 40% van het operationeel resultaat. Voor SABMiller geldt, dat het biermerk Guinness in het portfolio van Diageo zit. Een samengaan zou de Zuidafrikanen van het probleem verlossen dat ze geen biermerk met wereldfaam in huis hebben. Een voordeel voor beide partijen is dat er veel synergie-effecten te behalen zijn op bijvoorbeeld het gebied van distributie, productie en bottelarij.

Er zijn met andere woorden voldoende argumenten aan te voeren dat beide partijen nader kennis gaan maken. Of dat ook daadwerkelijk gaat gebeuren valt nog te bezien. De markt houdt er echter wel rekening mee. Het idee dat SABMiller een potentiele deelnemer is in een nieuwe consolidatieronde in de sector, maakt dat het neerwaarts potentieel van het aandeel beperkt is. Dat is een prettig gegeven voor de belegger, omdat de groeiproblemen van het bedrijf immers nog verre van over zijn. Er is in 2015 wel sprake van enig herstel maar de groei van de omzet ligt nog steeds onder het langjarig gemiddelde. De kans dat het aandeel naar boven gaat uitbreken is zonder een reëel zicht op een fusie of overname beperkt. Met een koerswinstverhouding van 24X is het aandeel bovendien meer dan behoorlijk geprijsd. In onze visie past daarom een Houdenadvies op het aandeel.

Figuur 1 Kerncijfers SABMiller

• Koers: $ 56,00

• Houden voor de defensieve, gebalanceerde en offensieve portefeuille

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.