Het is nog niet eens zo lang geleden dat het Finse Nokia bijna 40% marktaandeel had op de markt voor mobiele telefoontjes. Het is echter nog maar enkele jaren geleden dat de Finnen in arremoede dit deel van de onderneming voor een zak zilverlingen overdeden aan Microsoft. Die beschouwt het inmiddels als een reusachtige miskoop. Na het afstoten van de telefoontjes is Nokia onder leiding van ceo Rajeev Suri op zoek gegaan naar een nieuwe toekomst.

Het bedrijf denkt die gevonden te hebben in het bouwen van wireless telecom equipment. Dat deden de Finnen al langer in samenwerking met het Duitse Siemens. Die samenwerking is mislukt, omdat beide partijen elkaar letterlijk en figuurlijk niet verstonden en het niet eens konden worden over de te volgen strategie. Het was indertijd Rajeev Suri die een punt zette achter de samenwerking.

Nokia heeft onder de huidige ceo redelijk goed geboerd. Er is stevig het mes gezet in de organisatie en weinig renderende onderdelen zijn de deur uitgegaan. Ook onderdelen die minder bij het bedrijf pasten zijn verkocht zoals de digitale kaartenmaker Here. Uiteindelijk zijn vooral de winst en de kasstromen verbeterd. Nu maakt Nokia zich op voor de volgende stap en is voornemens de Frans/Amerikaanse combinatie Alcatel-Lucent over te nemen voor een bedrag van bijna € 15,6 miljard. De Finnen benadrukken dat het hier gaat om een echte overname en niet om een samengaan van twee gelijken. Rajeev Suri heeft geleerd van de fouten van het verleden. Omdat het een overname is, zal de leiding grotendeels in Finse handen blijven en kan er geen spraakverwarring meer ontstaan zoals ten tijde van de samenwerking met Siemens.

De motieven voor de overname zijn helder. Nokia is nu de derde partij als het gaat om het aanbieden van wireless telecom equipment. Deze markt wordt gedomineerd door het Zweedse Ericsson. Het is ook een markt waar nog maar weinig groei te zien is, omdat de afnemers, de telecom providers, nog maar mondjesmaat investeren. Bovendien consolideert ook deze markt, waardoor steeds grotere partijen de markt gaan domineren. Die doen het liefst zaken met een tegenpartij die alles in huis heeft wat de provider nodig heeft. Daardoor is ook de eigen sector in beweging gekomen en zoeken partijen elkaar op. Het beste voorbeeld daarvan is de aankondiging van een intensieve samenwerking tussen Ericsson en Cisco. Die samenwerking is deels ook afgedwongen door de komst van nieuwe en sterke partijen op de markt voor telecom equipment. De belangrijkste en meest geduchte is wel het Chinese Huawei.

Door Alcatel-Lucent over te nemen wordt Nokia de tweede partij in deze sector met een omzet van € 24,7 miljard (cijfers 2014). Daarmee is het nagenoeg even groot als Ericsson, dat in 2014 een omzet boekte van € 25,1 miljard. Het blijft echter Huawei royaal voor! Dankzij deze omvang denkt Rajeev Suri een betere en aantrekkelijkere gesprekspartner te zijn voor de telecom providers. Een tweede onmiskenbare voordeel is dat Alcatel-Lucent een heel interessant productportfolio heeft dat nagenoeg complementair is aan dat van Nokia. Alcatel-Lucent is bijvoorbeeld heel sterk in IP routing en Fixed Broadband. Er is nagenoeg geen overlap in producten. De nieuwe combinatie kan zich derhalve presenteren als een one-stop-shop! Ook dat maakt de nieuwe combinatie aantrekkelijk voor bestaande, maar zeker ook nieuwe klanten. Ook geografisch gesproken is de nieuwe combinatie nu wereldwijd goed vertegenwoordigd.

Er zit nog een ander aspect vast aan de fusie en die is technologisch van aard. De wereld staat aan de vooravond van the Internet of things, ofwel alles is met alles verbonden. De huidige 4G netwerken voldoen niet aan de eisen van the Internet of things. Die zijn eigenlijk alleen geschikt voor telefoon- en computerverkeer! De komende jaren zal daarom 4G vervangen gaan worden. Dat vraagt om hoge investeringen door alle betrokken partijen. Dankzij de fusie is het gemakkelijker voor Nokia om de gevraagde investeringen in bijvoorbeeld R&D op te hoesten. De nieuwe combinatie had in 2014 een R&D budget van € 4,7 miljard. Daarmee behoort het bedrijf nu tot de top 3 in zijn sector.

Het ziet er steeds meer naar uit dat de nieuwe combinatie al vroeg in 2016 officieel zal worden. Op 2 december jl. gaven de aandeelhouders groen licht voor de fusie. Ook toezichthouders in Europa, China en de VS maken geen bezwaar. Nu is het nog wachten op toestemming van de aandeelhouders van Alcatel-Lucent om met de overname in te stemmen. Omdat het om een overname gaat is slechts een meerderheid van 51% van de stemmen nodig. Nog voor het einde van 2015 zullen ook de aandeelhouders van Alcatel-Lucent een stemming houden! Is die positief dan kan de nieuwe combinatie van start gaan.

Ceo Rajeev Suri en een werkgroep van maar liefst 1000 personen voor de integratie hebben al heel veel voorwerk gedaan, zo bleek bij de presentatie van de cijfers over het 3de kwartaal van Nokia. Suri vertelde dat dankzij de synergie-effecten het nieuwe Nokia tot 2018 in totaal € 900 miljoen aan kosten kan besparen. Het verleden van de huidige ceo maakt aannemelijk dat zulks ook staat te gebeuren. Het is zelfs heel goed denkbaar dat uiteindelijk de besparingen hoger gaan uitvallen. De komende twee jaren gaat Nokia een bedrag van in totaal € 4 miljard aan beleggers terug geven. Naast het normale dividend zal er in 2016 een extra dividend uitgekeerd worden. Bovendien maken de Finnen € 1,5 miljard vrij om in deze twee jaren voor dat bedrag eigen aandelen in te kopen. Omdat Nokia een naam te verliezen heeft kan het zomaar gebeuren dat het teruggeven van liquiditeiten aan aandeelhouders een min of meer permanent karakter gaat krijgen. Daarnaast streeft Nokia naar een aantrekkelijk dividendrendement van pakweg 4%. Ook wordt er een bedrag van € 3 miljard gereserveerd om de schulden te verlagen. Kostenbesparingen in combinatie met een lagere schuldenlast en dus lagere rentelasten zullen de winstgevendheid verhogen. Het zou kunnen gaan om een winstsprong van 20% in de periode 2016 – 2019. Voor de periode 2016/17 zou het operationeel resultaat kunnen uitkomen op € 3,0/3,7 miljard. Dat vertaalt zich in marges van respectievelijk 11,3% en 13,5%. Als de kostenbesparingen in 2018 een top bereiken, ligt een marge van 15% – 16% binnen handbereik. Het is eveneens de verwachting dat het nieuwe Nokia in staat zal zijn om ook de omzet te laten stijgen. Zoals gezegd is er weinig overlap die afgebouwd moet worden en Nokia is er in het afgelopen jaar in geslaagd sneller te groeien dan de sector. Het ligt voor de hand dat de nieuwe combinatie met een aantrekkelijker productenpakket hiertoe ook in staat zal zijn. Analisten rekenen op een gemiddelde groei van 3%. Dat klinkt niet overweldigend, maar dat is het wel. De sector laat alweer een tijdje geen groei zien.

Als de overname van Alacatel-Lucent doorgaat dan zal Nokia zich voor de zoveelste maal opnieuw uitvinden. Dankzij het een stijgend dividendrendement – dat moet naar 4% – maar ook dankzij een groei van omzet en winst is het aandeel aantrekkelijk voor elke portefeuille. Een koerswinstverhouding van 16,8x voor 2016 en 12,3x voor 2017 maakt het alleen nog maar aantrekkelijker! Het verleden leert dat Nokia steeds weer in staat is om als een Phoenix uit het de eigen as op te rijzen!

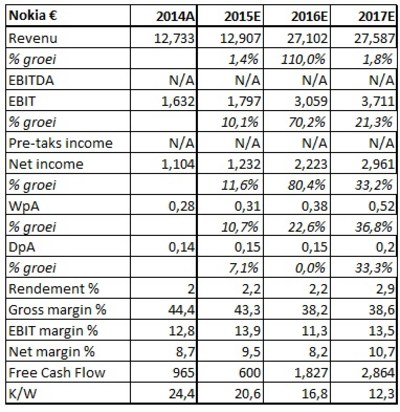

Figuur 1 Kerncijfers Nokia

Conclusie:

Koers € 6,40

Nokia lijkt in staat om zichzelf opnieuw uit te vinden

Het aandeel van de nieuwe combinatie is geschikt voor elke beleggingsportefeuille

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

Link naar de gebruikte afbeelding: https://www.flickr.com/photos/mackarus/2630132352/ door Mark Guim