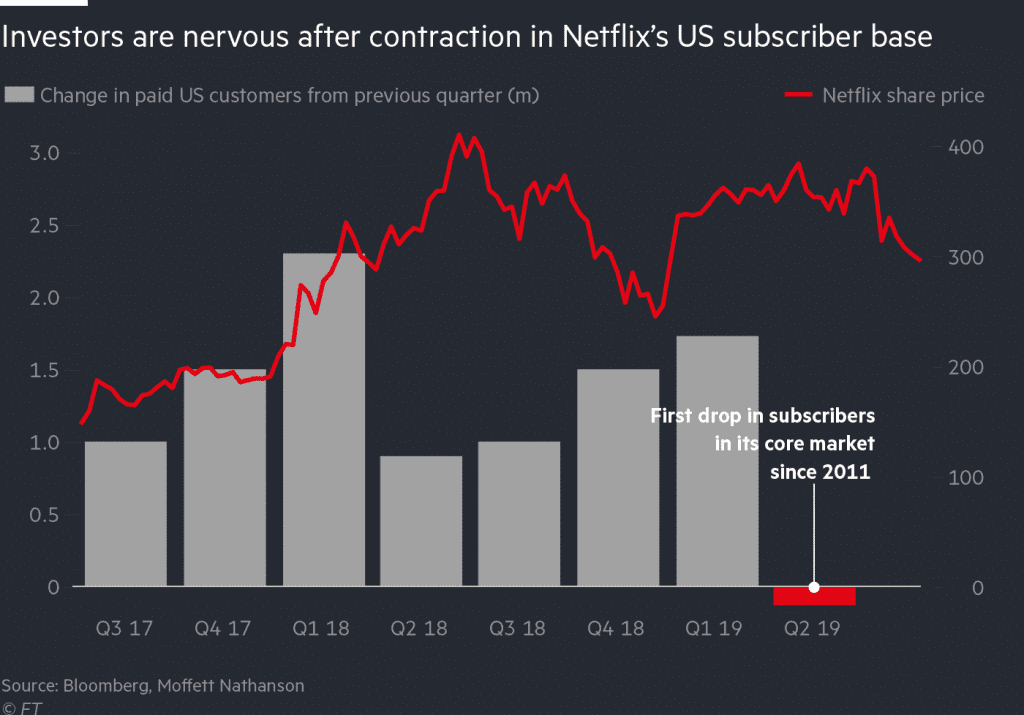

Dat was schrikken! Aan het einde van het 2de kwartaal van 2019 moest Netflix zijn beleggers vertellen, dat voor het eerst sinds 2011 het aantal abonnees in de VS niet was toegenomen, maar gedaald. Buiten de VS was de toestroom maar de helft van wat verwacht was. De beursreactie was meedogenloos. In een vloek en een zucht verloor Netflix $ 17 miljard aan beurswaarde.

Hoewel Netflix voorspelt dat het aantal abonnees in het 3de kwartaal weer met pakweg 7 miljoen zal toenemen, heeft de twijfel bij beleggers toegeslagen. Is Netflix wel zo onverslaanbaar als aangenomen? Natuurlijk, Netflix heeft weliswaar streaming TV niet uitgevonden, maar wel groot gemaakt.

Daar hangt wel een ontzagwekkend prijskaartje aan. Meer dan 10 jaar op rij heeft Netflix elk jaar meer geld besteed aan het ontwikkelen van content. Dat moest resulteren in meer kijkers en een hogere marktkapitalisatie. Het valt moeilijk te ontkennen dat die strategie niet uiterst succesvol was, maar diezelfde strategie nadert nu wel de grenzen van wat mogelijk is.

Netflix spendeert ongeveer $ 0,70 per dollar aan content. Voor dit jaar komt dat neer op een bedrag van $ 15 miljard. Geen enkel mediabedrijf geeft zoveel uit aan content. Het betekent echter wel, dat het bedrijf ruim $ 3,5 miljard uitgeeft dan de kasstromen breed zijn. Dat betekent dat Netflix regelmatig een beroep moet doen op de markt om zijn content te financieren en om zijn schulden te herfinancieren.

Die aanpak is tot nu toe geen probleem geweest. Beleggers stonden in de rij om een stukje schuld van Netflix te bemachtigen. De langlopende schuld bedraagt nu $ 12 miljard, maar beleggers keken vooral naar de groei van het aantal abonnees en dat bedraagt nu 150 miljoen.

Het aangaan van schulden om content te ontwikkelen is een doelbewuste strategie geweest. De grote traditionele mediabedrijven stonden in de rij om Netflix van content te voorzien, maar het bedrijf beseft maar al te goed dat zulks waarschijnlijk slechts tijdelijk zou zijn. Het was beter niet afhankelijk van de traditionele concurrentie te zijn. Een eigen catalogus zou die afhankelijkheid drastisch inperken.

Recente ontwikkelingen bewijzen het gelijk van Netflix. Er doemt een ontzagwekkende nieuwe concurrentie op. Bedrijven als Apple, Disney, Time Warner en NBC Universal maken zich op om een deel van de markt voor streaming TV voor zich op te eisen. De concurrentieslag zal hevig zijn en op meerdere terreinen plaatsvinden. Het eerste terrein is dat van de kosten voor een abonnement. Netflix rekent daarvoor in de VS $ 13 per maand, maar Apple slechts $ 5 en Disney slechts $ 7.

De slag om het juiste talent voor het ontwikkelen van de content en om in de series en films te spelen, zal ook heviger worden. Het is nog maar de vraag of Netflix blijvend kan opbieden tegen Apple. De laatste zwemt bijna letterlijk in het geld. Het is ook nog maar de vraag of met de nieuwe concurrentie in aantocht beleggers en leveranciers genoegen blijven nemen met de financiële werkwijze van Netflix. De laatste heeft als werkwijze de terugbetalingen over een langere periode van meerdere jaren uit te smeren. Dat is voordelig, want dan verschijnt niet de gehele schuld op de balans. De toeleveranciers namen genoegen met deze aanpak, want Netflix betaalde mooie bedragen. De nieuwe concurrentie is bereid vooraf te betalen, zoals ze dat altijd gedaan hebben.

Het businessmodel van Netflix was mede gebaseerd op het voorhanden zijn van goedkoop of bijna gratis geld en een aandelenmarkt die alleen maar omhoogging. Maar wat als de omstandigheden slechter worden? Critici zijn bang, dat duurder geld wel eens korte metten kan maken met dit businessmodel en ook Netflix beseft dat het vast zit aan grote financiële verplichtingen over reeksen van jaren!

Ondanks al deze mitsen en maren zijn analisten nog steeds overwegend positief over de toekomst van Netflix. Ze verwachten nog steeds, dat het bedrijf in 2023 cashflowpositief zal zijn. Ze accepteren nog steeds, dat Netflix moet investeren om te groeien en dat het scheppen van content nu eenmaal duur is. Ze vinden echter ook, dat er wel een betere balans moet komen tussen het scheppen van content en het aangaan van schulden. Dat lijkt redelijk, maar het 2de kwartaal leert dat minder aansprekende content juist tot verlies van abonnees leidt.

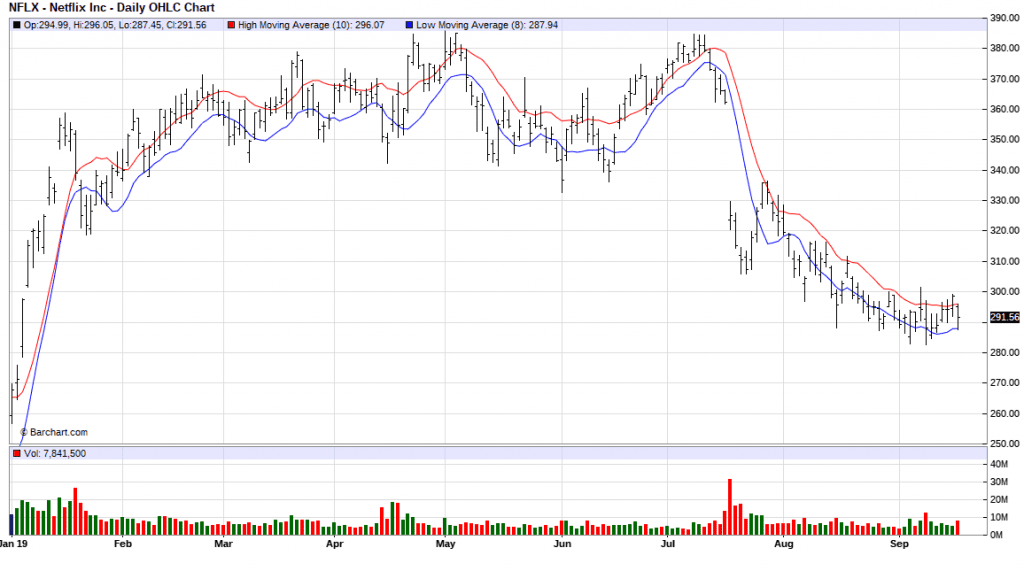

Twijfel overheerst en critici laten zich steeds nadrukkelijker horen. Wie naar de grafiek kijkt van de koersontwikkeling kan alleen maar constateren dat beleggers die critici serieus nemen!

Cor Wijtvliet