Nog niet zo lang geleden gold McDonalds als een bijna onaantastbaar merk. Jaar in jaar uit stegen de omzetten van het bedrijf. De koers van het aandeel deed hetzelfde. In 2012 is daar zomaar een einde aan gekomen. Het eens zo onaantastbare bedrijf begon te kwakkelen en dreigde uit de bocht te vliegen. Het bedrijf kreeg in grote delen van de wereld te maken met ongunstige marktomstandigheden, terwijl in de VS de concurrentie van bedrijven als Taco Bell en Chipotle, Mexicaanse grill restaurants, groter werd. Ook begonnen consumenten vragen te stellen bij de kwaliteit van het geboden voedsel. Samen met bedrijven als Coca Cola werd McDonalds bestempeld als een bedrijf dat verantwoordelijk is voor de explosie van obesitas in en buiten de Verenigde Staten.

McDonalds worstelt al jaren om een afdoend antwoord te vinden op al deze nieuwe uitdagingen. Toenmalig Ceo Don Thompson liet zich bij gelegenheid van de presentatie van de tegenvallende 2de kwartaalcijfers in 2014 ontvallen dat het oppoetsen wel eens tot 2016 kan voortduren, voordat een nieuw elan zich vertaalt in betere uitkomsten. Aan het begin van 2015 trad Thompson gedesillusioneerd terug na slechts drie jaar als eerste man gefunctioneerd te hebben. Zijn strategie voor een turnaround was een mislukking gebleken. Onder zijn leiding had het bedrijf bovendien zware klappen moeten incasseren in Azië als gevolg van een groot kwaliteitsschandaal in China. Daardoor zakten de verkopen in die landen dramatisch in. Vooral in Japan was de terugval enorm. In het 2de kwartaal van 2015 zakten daar de verkopen met bijna 25% terug. Opvallend was wel dat ondanks al deze misère de koers bleef hangen op een niveau tussen $ 90 – $ 100. Voor veel beleggers was dat een teken dat bij het minste of geringste goede nieuws de koers wel eens snel omhoog zou kunnen gaan.

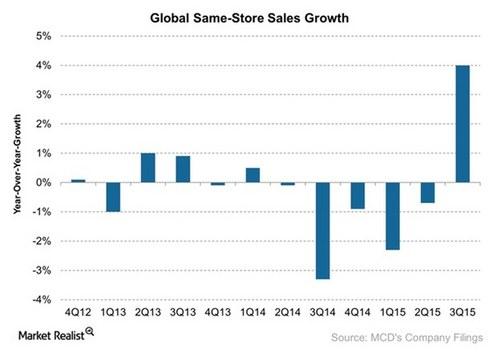

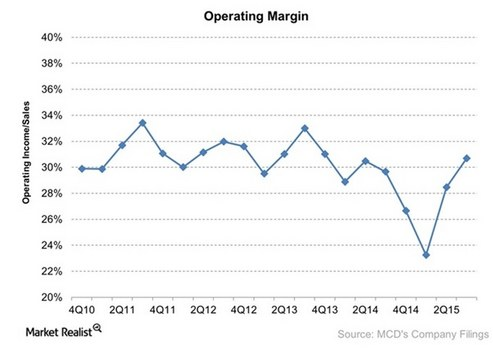

Het goede nieuws kwam eerder dan verwacht en wel bij de presentatie van de cijfers over het 3de kwartaal. De verwachtingen voor dit kwartaal waren allerminst hooggespannen. Het idee overheerste dat de omzet wel eens met 8% zou gedaald kunnen zijn ten opzichte van de resultaten van een jaar eerder. De kans op een succesvolle turnaround in Azië leek nog gering terwijl het initiatief in de Verenigde Staten om de hele dag een ontbijt te serveren nog te recent was om echt een wezenlijke bijdrage te leveren aan een herstel. De praktijk zag er echter onverwacht veel beter uit. Weliswaar daalde de omzet met 5% naar een bedrag van $ 6,6 miljard maar de daling was uitsluitend toe te schrijven aan een stevige valutaire tegenwind. Daarvoor gecorrigeerd zou McDonalds een groei hebben laten zien van 7%. De nettowinst steeg echter met 23% en ook de winst per aandeel deed het uitstekend met een stijging van 28% naar $ 1,40 waar op $ 1,27 was gerekend. Zonder meer opmerkelijk en zeker geruststellend dat de zogeheten same-store-sales wereldwijd een plus lieten zien. Dat was al meerdere kwartalen niet meer het geval geweest. Het herstel van de same-store-sales ging bovendien gepaard met een herstel van de marges.

Het echte goede nieuws was dat het herstel breed was en zichtbaar binnen en buiten de Verenigde Staten. Over de hele linie stegen de verkopen met 4%. Met een plus van 0,9% voldeed de VS, dat ruim 40% van het operationele inkomen bepaalt, royaal aan de verwachtingen. Er was op een lichte krimp van 0,2% gerekend. Internationaal, dat zijn volledig ontwikkelde markten als bijvoorbeeld Duitsland, deed het goed met een groei van 4,6%. Deze landen zijn goed voor 40% van het operationele inkomen. Landen met een grote groeipotentie, zoals China, Rusland en Nederland presteerden met een groei van 8,9% boven verwachting. Een jaar eerder noteerden die landen nog een gezamenlijke krimp van 9,6%. Het voedselschandaal was hier bepaaldelijk van grote invloed. Deze landen genereren ongeveer 10% van het operationele inkomen. Dat aandeel moet de komende jaren fors gaan stijgen want ongeveer 50% van alle nieuwe restaurants komen in deze groeimarkten!

De hamvraag is natuurlijk of McDonalds nu het lek boven heeft. Het is ontegenzeggelijk dat het bedrijf stappen heeft gezet die niet louter symbolisch en communicatief van aard zijn. Het heeft nu veel meer aandacht voor de kwaliteit van het geboden voedsel. Er komt, naar eigen zeggen, geen kip meer op het menu dat vet is gefokt met veel antibiotica. De kwaliteit van het gebodene is onder de nieuwe ceo Steve Easterbrook van meer belang dan in de recente jaren het geval is. Daarnaast zet het bedrijf enkele stappen vooruit in de bedrijfsvoering. Er is weer aandacht voor het zogeheten dollarmenue. Klanten moeten voor een zo laag mogelijke prijs een hamburger kunnen kopen, liefst voor een dollar. In het nog niet zo verre verleden had McDonalds het dollarmenue geschrapt omdat het niet langer kostendekkend was. Het management heeft toegegeven dat dat een foute beslissing was.

Het weer op de kaart zetten van het dollarmenue is niet de enige wijziging in de dagelijkse bedrijfsvoering.

Het bedrijf serveert nu ook de hele dag een ontbijt. Het nemen van dat besluit heeft heel wat voeten in de aarde gehad. Er was twijfel of het personeel in de keuken wel in staat was om verschillende menu’s te prepareren en te serveren. Hoewel het nog te vroeg is voor de eerste duidelijke resultaten toont het management zich tamelijk optimistisch. Bij een verbetering van de bedrijfsvoering en service past ook de digitale wereld. McDonalds heeft in het 3de kwartaal een app geintroduceerd waardoor klanten in eerste instantie op de hoogte blijven van promotionele acties en aanbiedingen. Op den duur moet de app het mogelijk maken op voorhand te bestellen en te betalen.

De meest in het oog lopende beslissing is echter het verhogen van het uurloon naar $ 10. McDonalds hoopt zo beter gemotiveerd personeel te kunnen aantrekken waardoor de service beter wordt. Een hoger uurloon, gekoppeld aan betere opleidingsfaciliteiten, moet ook het verloop verlagen. Overigens blijft McDonalds hier achter bij concurrenten die een minimumuurloon bieden van $ 15. Het bedrijf verdedigt zijn keuze door er op te wijzen dat de huidige verhoging al aan de winstgevendheid knaagt. Veel analisten onderschrijven echter het nut en de noodzaak het uurloon te verhogen. Ze beschouwen het als een investering in de verbetering van service en bedrijfsvoering.

Een laatste, maar ook opmerkelijke, stap is om het aantal locaties te gaan verminderen in de Verenigde Staten. Dat is dan voor het eerst. Analisten wijzen er echter op dat veel locaties vaak verwaarloosd en verweesd aandoen. Het is geen pretje in die locaties een hapje te eten. Minder lokaties kan daar wat aan doen. Men kannibaliseert elkaar niet meer.

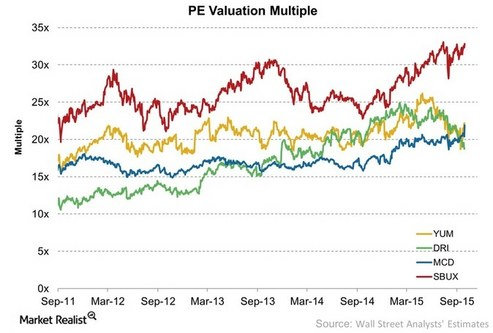

Beleggers reageerden opgetogen op de cijfers over het 3de kwartaal. De koers schoot bijna 8% omhoog en is sindsdien niet meer gedaald. Daarmee heeft het aandeel zijn aantrekkelijkheid nog niet verloren. Met een koerswinstverhouding van 21x voor 2016 loopt McDonalds in de pas met de sector. Als de turnaround werkelijkheid blijkt en de winstgevenheid herstelt zich weer, dan kan de koerswinstverhouding zelfs nog wat verbeteren. Daarmee verbetert de aantrekkelijkheid van het aandeel. Wij denken dat het aandeel geschikt is voor elke beleggingsportefeuille!

Koers: $ 113,31

Conclusie:

Het aandeel McDonalds is geschikt voor de defensieve, gebalanceerde en offensieve portefeuille

McDonalds biedt zijn aandeelhouders een aantrekkelijk dividend, terwijl het bedrijf de weg omhoog weer gevonden heeft

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

Een verwijzing voor de titelfoto: https://flic.kr/p/nQ2NWU