Vodafone Group is een wereldwijd werkend telecommunicatiebedrijf. Het biedt zijn klanten een veelheid van producten en diensten aan. Klanten kunnen van vastelijns of mobiele netwerken gebruik maken om te telefoneren, te e-mailen of data versturen. Vodafone biedt breedband en TV aan maar ook zogeheten Cloudservices. Daarnaast biedt het nog een uitgebreid pakket van financiële diensten aan voor zowel consumenten als voor grote en kleine zakelijke klanten. Vodafone bedient naar schatting meer dan 440 miljoen mobiele klanten, 12 miljoen breedbandgebruikers en 9 miljoen klanten voor de TV.

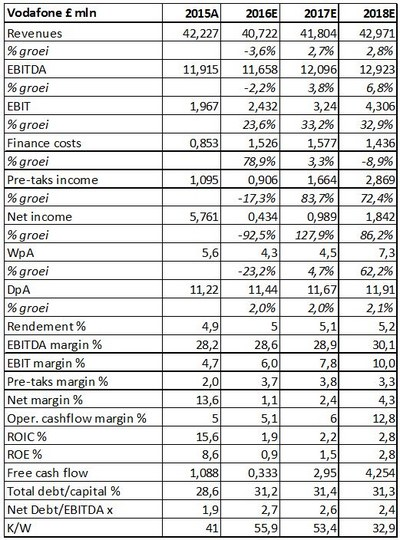

Het hoofdkantoor is gehuisvest in Newbury, in het Verenigd Koninkrijk. Over 2014/2015 zag Vodafone de omzet met ruim 10% stijgen naar een bedrag van GBP 42,227 miljard. Het aangepast operationeel resultaat daalde met 18,6% naar GBP 3,507 miljard. De nettowinst daalde met maar liefst 48% en kwam uit op GBP 5,860 miljard. De winst per aandeel tenslotte daalde eveneens en wel met 90% om uit te komen op 21.75 pence. Het dividend tenslotte liet met 2% een duidelijke stijging zien naar 11.22 pence. Dat vertegenwoordigt een dividendrendement van 4,9%. De forse dalingen zijn toe te schrijven aan het afstoten van het belang in Verizon Wireless in 2014. De marktkapitalisatie bedraagt GBP 63,37 miljard.

Nieuw elan

Voor Vodafone geldt hetzelfde als voor concurrenten als Telefonica en Deutsche Telekom. Na jaren van misère en rode cijfers ruikt ook Vodafone weer aan zwarte cijfers. Dat heeft meerdere oorzaken. De belangrijkste is misschien wel dat de omgeving aan het veranderen is. Tot voor kort concurreerden bedrijven op basis van prijs wat ontaarde in een race naar de bodem. Die negatieve spiraal lijkt eindelijk doorbroken. Er lijkt nu een periode van upselling aangebroken. Klanten krijgen een groter aanbod aan producten en diensten voorgeschoteld, zoals TV, vastelijns telefonie, breedband en wireless, maar daar moet nu ook meer voor betaald worden. Klanten zijn hiertoe blijkbaar bereid en dat heeft weer alles te maken met de doorbraak van de 4G technologie. Over het eerste kwartaal van het gebroken boekjaar 2015/16 groeiden de inkomsten uit telecomdiensten met 0,8% tot een bedrag van GBP 9,2 miljard. De markt rekende op 0,5%. Na drie jaren van krimpende inkomsten was dit het tweede kwartaal op rij van expansie.

Daarnaast is er zeker op de Europese markt sprake van een nieuwe consolidatieslag. Die is min of meer afgedwongen door de daling van de winstgevendheid en lagere marges bij de gevestigde orde. Zo nam BT Group in februari van dit jaar EE ltd over. Dat is een wireless samenwerkingsverband van Deutsche Telekom en het Franse Orange in het Verenigd Koninkrijk. Ongeveer een maand later verkocht Telefonica voor een bedrag van meer dan $ 15 miljard haar O2 dochter in het Verenigd Koninkrijk aan Hutchinson Whampoa in Hong Kong. Al in 2013 had Vodafone de Duitse kabelaar Kabel Deutschland overgenomen. Door deze consolidatieslag zijn kabelbedrijven en telecoms steeds meer op elkaars werkterrein gekomen. Zo heeft de Amerikaanse kabelaar Liberty Global de Britse kabelaar Virgin Media overgenomen, het Nederlandse Ziggo maar ook het wireless netwerk van het Belgische Base.

Consolidatie

Voor Vodafone lijkt een belangrijke fase in deze consolidatieslag aangebroken. Op 19 mei van dit jaar geschiedde waar in Telecomland al enkele jaren over gefluisterd werd. John Malone, eigenaar van kabelaar van Liberty Global verklaarde in een gesprek met Bloomberg, dat hij een samengaan van Vodafone en zijn bedrijf zeer wenselijk achtte. Hij zag zeer potentieel zeer grote synergie-effecten tussen beide bedrijven, vooral in Europa. Liberty behaalt ongeveer 90% van zijn omzet in dit deel van de wereld.

Begin juni van dit jaar kwam naar buiten dat partijen daadwerkelijk met elkaar aan tafel zitten. Daarbij zouden verschillende scenario’s over tafel gaan. De eerste is dat beide partijen samengaan. Het is dan echter onduidelijk wie gaat wie overnemen. Daar komt nog bij, dat Malone in mei sterk benadrukte dat hij vooral geïnteresseerd was in Vodafone Europe en niet in de activiteiten in India en/of Afrika. In een tweede scenario zouden Vodafone en Liberty hun Europese activiteiten samenvoegen. De activiteiten in Oost-Europa, in het Midden Oosten en Afrika zouden in een aparte entiteit ondergebracht kunnen worden. Een derde scenario dat ter tafel kwam gaat in op de mogelijkheden van een asset swap. Zo zou Vodafone het Nederlandse Ziggo kunnen verkopen aan Malone en daarvoor diens assets in het Verenigd Koninkrijk kunnen kopen of zijn Duitse assets. Voorlopig lijkt het tweede scenario het meest kansrijk omdat Malone in mei zich lyrisch uitliet over de mogelijkheden in Europa. Daarbij benadrukte hij, dat hij ernaar uitkeek belangrijke wireless assets te bezitten in bijvoorbeeld een land als Nederland. Ook voor Vodafone zitten er zeer aantrekkelijke aspecten aan een Europees samengaan. Daardoor zouden de Britten meteen op gelijke voet komen met de grote concurrenten zoals BT Group in het Verenigd Koninkrijk en Deutsche Telekom in Duitsland.

Hordes

Hoewel beide partijen duidelijk gecharmeerd lijken van een samengaan, zullen er toch nog enkele hordes genomen moeten worden. Het is bijvoorbeeld onwaarschijnlijk dat Malone zijn controlerend belang in welke combinatie dan ook zal willen opgeven. In de 2de plaats en daar heeft Malone ook op gewezen, bestaan er grote verschillen in de werkwijze van beide partijen. Vodafone hecht er bijvoorbeeld aan om niet teveel schulden te maken en om aandeelhouders te verblijden met een regulier dividend, waarvan het rendement hoger uitkomt dan 5%. Het hele beleid van Liberty Global is erop gericht deals te sluiten op basis van schulden. Houders van schuldpapier hebben dan ook overwegend negatief gereageerd op berichten over een mogelijk samengaan van genoemde partijen. Het vooruitzicht dat Vodafone zich diep in de schulden moet steken om eventueel Liberty over te nemen, staat hen niet aan. Ze zijn er evenmin van gecharmeerd dat Liberty met zijn toch al hoge schuldenlast Vodafone overneemt. In beide gevallen vrezen ze afwaardering van de credit rating. De houding van de houders van schuldpapier contrasteert daarmee fel met de houding van aandeelhouders. Die reageerden zeer positief op de berichten over mogelijke vormen van samenwerking. Een derde probleem is dat van de uiteenlopende waarderingen. Vooral in kringen binnen Vodafone maakt men zich zorgen over de toch wel grote waarderingsverschillen. In diezelfde kringen is men ook niet erg enthousiast over het vooruitzicht dat Vodafone zich misschien moet gaan opknippen. Wel is het zo, dat een samengaan in Europa grote synergie-effecten heeft. Er is nogal wat overlap. Volgens analisten kunnen die synergie effecten jaarlijks oplopen tot $ 2 miljard. Toch moet de kans op een bepaalde vorm van samengaan hoog ingeschat worden. Vodafone is zowel in het Verenigd Koninkrijk als in Duitsland in het defensief gedrukt door concurrenten als BT Group en Deutsche Telekom. Overigens kan een samengaan van Vodafone en Liberty de consolidatieslag in Europa intensiveren. Een fusie tussen Deutsche Telekom en BT Group is dan niet uit te sluiten.

We zijn erg gecharmeerd van Vodafone. Hier hebben we een turnaround verhaal bij de hand. Het bedrijf onderhandelt niet alleen met Liberty Global, maar is tegelijkertijd bezig om intern orde op zaken te zetten. In Europa wordt bijvoorbeeld de organisatorische structuur aangepakt. Er komen complete managementlagen te vervallen en landen gaan rechtstreeks aan ceo Vittorio Colao rapporteren. Natuurlijk is in deze fase van transformatie en herstel van de winstgevendheid de koerswinstverhouding zeer hoog. Beleggers moeten daarom de blik wat verder de toekomst in richten. Om de pijn te verzachten van de hoge K/W biedt Vodafone een dividendrendement van meer dan 5%. Dat hoge dividendrendement maakt Vodafone aantrekkelijk voor elke beleggingsportefeuille!

De kans dat Vodafone al zijn plannen voor een turnaround kan doorvoeren is groot. Door de verkoop van Verizon wireless beschikt het bedrijf over een goed gevulde schatkist!

Vodafone is bijna klaar voor de toekomst

Koers: £ 240,28

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

Een verwijzing voor de titelfoto gemaakt door Kārlis Dambrāns: https://flic.kr/p/rcrR4K