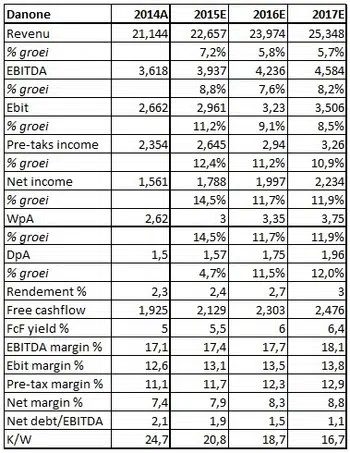

Bij de presentatie van de jaarcijfers over 2014 viel er weinig optimisme voor 2015 te beluisteren. Volgens de Fransen zou er ook in het lopende jaar weinig verbetering te bespeuren zijn ten opzichte van 2014. De pijn zat volgens het management bij de zuiveldivisie. Die is goed voor ongeveer de helft van de omzet. De omzet van deze divisie groeide in 2014 slechts met een bescheiden 1,5% en van margeverbetering was geen sprake. De voornaamste oorzaak lag nog steeds in China, waar de omstandigheden moeilijk zijn en blijven, maar ook in Europa heette de vraag zwak te zijn. Bovendien waren de melkprijzen hoog.

Figuur 1 Kerncijfers Danone

Enkele maanden later is de stemming iets verbeterd. De resultaten over het eerste kwartaal 2015 bleek gestegen met 4,8% tot een bedrag van € 5,47 miljard en dat was beter dan waarop de markt gehoopt had. De verbetering van het resultaat kwam op het conto van de divisie Babyvoeding die een plus van bijna 12% liet zien. De divisie Water liet een groei van de omzet zien van bijna 9%. Er gingen er aanzienlijk meer flesjes water over de toonbank. Bij de Zuiveldivisie was er ook sprake van verbetering, zij het marginaal. De omzet steeg er met een bescheiden 0,2%. In het vierde kwartaal van 2014 moest deze divisie nog een krimp in de omzet laten zien van 1%. Opnieuw was Europa de zwakke stee voor Danone. De omzet daalde er met 4%. Het goede nieuws was echter, dat betere prijzen het volumeverlies gedeeltelijk compenseerde. Bovendien liet de Russische markt een behoorlijke verbetering zien.

Op basis van de bevindingen over het eerste kwartaal verwacht Danone voor heel 2015 een groei van tenminste 4% – 5%. Het beste nieuws is misschien wel, dat er eindelijk weer eens een margeverbetering in het vat zit. De marges hebben het enkele kwartalen op rij zwaar te verduren gehad door de eerder genoemde problemen bij de Zuivel. In 2015 lijkt de lang verhoopte ommekeer op te treden. Dat is vooral te danken aan een betere prijsmix dankzij dalende melkprijzen. Het is misschien nog iets te vroeg om van een serieuze turnaround te spreken, maar Danone lijkt met de resultaten over het eerste kwartaal weer de weg omhoog gevonden te hebben.

Als Europa zich in 2015 eindelijk aan het economisch moeras ontworstelt, dan kan het nog een verrassend jaar worden. Dankzij de verbeterde winstverwachtingen wordt de koerswinstverhouding in 2015 ook dragelijk. We denken daarom dat het aandeel geschikt is voor zowel de defensieve, als de gebalanceerde en offensieve portefeuilles.

Danone zit weer in de lift

Koers: € 62,51

Aandeel is geschikt voor de defensieve, gebalanceerde en offensieve portefeuille

Heineken verwacht weinig groei

Koers: € 70,85

Houdenadvies voor defensieve, gebalanceerde en offensieve portefeuille

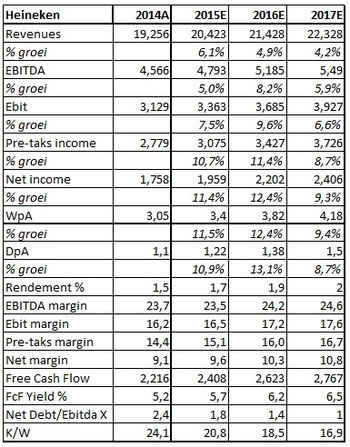

De resultaten van bierbrouwer Heineken over het eerste kwartaal van 2015 waren grotendeels conform de verwachtingen van de markt. De volumegroei viel met 2,2% iets hoger uit, terwijl de omzet met een groei van 2% iets lager uitviel. Het bedrijf genoot een behoorlijk voordeel van de zwakke euro.

De behoorlijke uitkomsten waren vooral te danken aan goede prestaties in landen als Brazilië, Mexico en de Verenigde Staten. Ook landen als China, Cambodja en Vietnam presenteerden serieuze groeicijfers. In Europa, maar ook in Afrika en het Midden Oosten ging het minder. In Nigeria bijvoorbeeld moet de bevolking steeds meer de tering naar de nering zetten, omdat door de dalende olieprijzen de inkomsten onder druk staan. In Europa speelden deflatoire tendensen de bierbrouwer parten.

Over heel 2015 is Heineken terughoudend en dat is te begrijpen. In 2014 vond het WK voetballen plaats in Brazilië en dit jaar is er geen vergelijkbaar evenement. Heineken maakt zich bovendien zorgen over de geluiden die komen overwaaien uit Indonesië. Onder druk van radicaal islamitische partijen overweegt de overheid een verbod op het nuttigen van alcohol in te stellen. Indonesië is een belangrijke groeimarkt voor Heineken. Alleen al de geruchten hebben geleid tot een daling van het resultaat met 30%.

De Opkomende Markten zijn sowieso heel belangrijk voor Heineken, want deze landen zijn nu samen goed voor tweederde van het operationeel resultaat. Groei in omzet en volumes in deze landen moet een tanende groei in bijvoorbeeld Rusland en West Europa compenseren.

Figuur 2 Kerncijfers Heineken

Het ziet er dus niet naar uit, dat 2015 een opwindend jaar voor Heineken zal worden. Voor de verbetering van de resultaten moet het bedrijf zwaar leunen op de reorganisatie van zijn structuur. Het bedrijf wordt gestroomlijnd en gebouwd rond 4 regio’s. Daar moeten de nodige besparingen uit voortvloeien die weer zichtbaar moeten worden in een verdere margeverbetering. Er is dit jaar nog een tweede mogelijkheid om de koers van het aandeel te stutten en om de beleggers te plezieren. Vijf jaar geleden nam Heineken het Mexicaanse FEMSA over. De Mexicanen verwierven toen een belang van 20% in Heineken. De zogeheten lock up periode loopt in 2015 ten einde. Het is de vraag wat de bierbrouwers gaan doen als dit pakket vrijvalt. Er is volgens insiders grote kans, dat de Amsterdammers het pakket in ieder geval gedeeltelijk zullen opkopen. De schuldpositie van het bedrijf laat een opkopen van het pakket in ieder geval toe. Ten slotte kan het bedrijf profiteren van een zwakke euro.

Van enige organische groei van belang lijkt in 2015 geen sprake. Wij denken daarom, dat een houdenadvies op zijn plaats is voor zowel de defensieve, gebalanceerde als de offensieve portefeuille.

Pepsico: gezonde onderliggende groei

Koers: $ 98,22

Koopadvies voor de defensieve, gebalanceerde en offensieve portefeuille

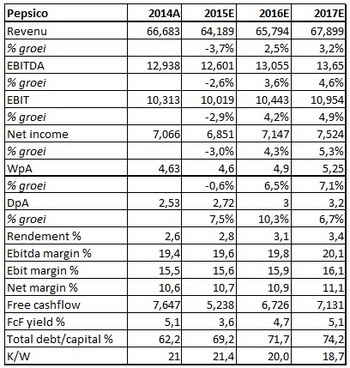

Waar veel Europese bedrijven in 2015 genieten van een valutaire rugwind, is dat bij de meeste Amerikaanse concurrenten juist het omgekeerde het geval. Ze hebben zwaar te lijden onder een valutaire tegenwind in de vorm van een dure dollar. Die tegenwind is ook af te lezen aan de uitkomsten van Pepsico over het eerste kwartaal van 2015. Het bedrijf noteerde een omzetdaling van 3,2%. Gecorrigeerd voor de valuta-effecten resteerde er echter een gezonde groei van 4,4% en dat was beter dan de markt voorspeld had. Die ging uit van een onderliggende groei van 4%. Die gezonde groei was vooral te danken aan een beter prijsniveau. Het operationeel resultaat verbeterde onderliggend zelfs met 11%. De winst per aandeel kwam uit op $ 0,83 en dat was beter dan de voorziene $ 0,79.

Volgens het management zal de dure dollar zeer nadelig uitpakken voor het resultaat over heel 2015. Voor de omzet schat Pepsico het negatief effect op 10% en voor de winst per aandeel zelfs op 11%. Aan het begin van 2015 dacht het management dat het valutaire nadeel beperkt zou blijven tot 7%. Gelet op de huidige volatiliteit in de valutamarkten is Pepsico hier wat te pessimistisch en legt het bedrijf hier stiekem een voorzichtige basis voor een positieve verrassing over 2015. Het bedrijf wil bovendien dit jaar ruim $ 1 miljard op de kosten besparen.

Dat het bedrijf zelf, ondanks de valutaire tegenwind, positief aankijkt tegen de ontwikkelingen, blijkt uit de verwachting voor de groei van de winst per aandeel voor 2015. Die zal gecorrigeerd voor valuta’s met minimaal 7% groeien. Bovendien gaat het bedrijf er nog steeds van uit, dat de vrije kastromen in dit jaar boven $ 7 miljard zullen uitkomen. Dat is ook wel nodig, want het management heeft toegezegd dit jaar een bedrag van $ 8,5 – $ 9 miljard aan aandeelhouders terug te geven. Dit royaal gebaar is noodzakelijk, omdat ceo Indra Nooyi zich zo de activistische belegger Nelson Peltz van het lijf hoopt te houden. Die is van mening, dat Pepsico opgebroken moet worden in twee delen en wel in een Food deel en een Beverages deel.

Waar bij Heineken de kansen op positieve verrassingen in 2015 klein zijn, lijken die voor Pepsico groter. Ondanks de tegenwinden lieten de belangrijkste onderdelen van Pepsico onderliggend een gezonde groei zien. Mocht de valutaire tegenwind geleidelijk gaan liggen of in ieder geval minder sterk worden, dan zullen die onderliggende trends alleen maar sterker worden. De koersdaling van afgelopen weken zien we daarom als een kans om alsnog in te stappen. Voor ons is Pepsico een koop voor zowel de defensieve, gebalanceerde als offensieve portefeuille.

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

Een verwijzing naar de titelfoto’s van Pimkie, https://flic.kr/p/6cLsNQ en StockyPics, https://flic.kr/p/B5cmrR en Mike Mozart, https://flic.kr/p/nNDRzE

3 gedachten over “Danone, Heineken en PepsiCo”

Grote bedrijven kunnen goedkoop lenen en hebben daarom de wind flink mee.

Afgelopen jaren leveren deze grote bedrijven het meeste op. Ook blijven ze overnemen en groeien. Wereldwijde spreiding. Op dit moment geeft dit nog het meeste rendement.

Buitenlanders zijn dol op Nederlands bier.Bier is een goed exportproduct van Nederland. Beste belegging of veel jaren gezien.

Heineken blijft een goede belegging. Ik zie Heineken profiteren van de bieroorlog en ze kunnen straks goedkoop onderdelen overnemen. Waarschijnlijk moet AbInbev/Sabmillar verplicht onderdelen afstoten. Ook een overname van Heineken is nog niet uit te sluiten. Heineken groeit stevig in Afrika en de VS. Ook de sapjes doen het erg goed. Heerlijk helder Heineken,