Beleggen schijnt volgens sommigen heel simpel te zijn. Op een laag moment kopen en op een hoog moment verkopen. Nu zal iedereen het met mij eens zijn dat je het laagste en hoogste niveau nooit weet te vinden (dat weet je immers pas achteraf), maar toch is het laag kopen en hoog verkopen één van de moeilijkste dingen die er is. Het druist namelijk in tegen je gevoel en nog erger tegen het gezonde verstand. Immers, als het goed gaat met een bedrijf zal de koers waarschijnlijk ook hoog staan. En waarom zou je een aandeel van een bedrijf verkopen waar het goed mee gaat.

Wie op zoek is naar potentiële pareltjes die nu nog een lage beurskoers hebben, kan kiezen uit twee soorten aandelen. De eerste is een slecht aandeel (lees slecht bedrijf) dat opereert in een goede sector. Wat mij betreft is Wessanen hier een goed voorbeeld van. De tweede mogelijkheid is te kiezen voor een goed bedrijf dat opereert in een sector die het op dit moment nog zeer moeilijk heeft. Mijn voorkeur gaat uit naar deze mogelijkheid. Een goed voorbeeld van een op zich goed bedrijf dat opereert in een zeer moeilijke sector is BAM.

Huidige waardering

Het is voor iedereen volstrekt duidelijk dat het op dit moment bijzonder slecht gaat met de bouwsector. De komst van een rechts kabinet kan echter verlichting geven voor de woningmarkt (hypotheekrente aftrek blijft bestaan) en de wegenbouw (aanleg nieuwe wegen). De grote vraag is natuurlijk wanneer de gehele bouwsector weer echt gaat aantrekken. Ook ik heb daar geen antwoord op. De algehele verwachting is dat de bouw eind 2011 weer wat verbetering zou moeten kunnen laten zien. Beurzen lopen echter 6 – 12 maanden vooruit op de economische realiteit. Dit zou dus best een mooi moment kunnen zijn om het aandeel BAM op te nemen.

Met een verwachte winst per aandeel van € 0,52 in 2010 en € 0,60 in 2011 bedraagt de koers-winstverhouding op dit moment 8 voor volgend jaar. Het aandeel noteert op dit moment € 4,78. Het jaarlijks te verwachten dividend bedraagt € 0,22. Gemeten vanaf 1 januari is BAM 1 van de slechtst presteren aandelen in de AEX. De laatste weken zit er echter weer momentum in de koers (of zoals sceptici zullen zeggen, we kopen het aandeel nu te duur). En voor wat het waard is, het gemiddelde koersdoel van analisten bedraagt € 5,30.

Strangle

Om het dividend dat in april van de koers afgaat mee te pikken en om het risico te verminderen, kies ik een optiecombinatie met de langst mogelijke looptijd. Stel we tuigen de volgende constructie op:

| Koop aandeel BAM | 4,78 |

| Verkoop call BAM juni 2011 strike € 5,20 | 0,40 – |

| Verkoop put BAM juni 2011 strike € 4,60 | 0,50 – |

| Investering | € 3,88 |

Omdat ik best positief ben over het aandeel had ik natuurlijk ook alleen het aandeel kunnen kopen (maar dit is een optiecolumn) of alleen bijvoorbeeld calls kunnen kopen. Dit laatste kan op zich wel, maar liever maak ik gebruik van de hoge vollie van BAM door opties te verkopen. De 12-maands ATM opties van BAM hebben gemiddeld een 33 % hogere vollie ingeprijsd dan de AEX.

Zoals altijd bij een strangle kunnen er nu drie dingen gebeuren op uitoefendatum.

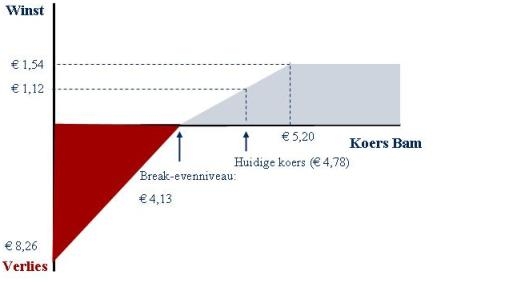

Mocht BAM op uitoefendatum lager noteren dan € 4,60, dan moeten we vanwege de verkochte put het aandeel bijkopen op 4,60. Onze positie in het aandeel wordt dus verdubbeld!! De gemiddelde kostprijs bedraagt dan (3,88 + 4,60)/2 = € 4,24, oftewel 11 % onder de huidige koers. Mocht u bijvoorbeeld 200 aandelen willen kopen, dan kan u dus ook 100 aandelen kopen met deze constructie. In een negatief scenario “krijgt” u dan 200 aandelen en dat is precies wat u wilde. Alleen is uw kostprijs dan niet 4,78 maar 4,24 per aandeel. Voor de goede orde, als ik rekening houd met het dividend dan komt de gemiddelde kostprijs uit op 4,13.

Een koers tussen de 4,60 en 5,20 betekent dat beide opties waardeloos aflopen. Het minimale rendement (bij een koers van 4,60) bedraagt € 0,72, oftewel 18 % in 9 maanden. Op jaarbasis is dat een rendement van 25 %. Om dit rendement te behalen, mag het aandeel zelfs dalen met ruim 3 %. Daarnaast ontvangen we ook nog eens 5,6 % (0,22 / 3,88) aan dividend.

Boven de € 5,20 moeten we vanwege de verkochte call de aandelen leveren en verdienen we maximaal € 1,32 (5,20 – 3,88), oftewel een rendement van 34 %. Geannualiseerd is dat een rendement van ruim 47 %. Samen met het dividend komt ons totale rendement in 9 maanden uit op 39,7 %. Om dit rendement te behalen moet BAM in 9 maanden tijd met 8,8 % zijn gestegen. Dit lijkt mij niet heel onwaarschijnlijk, zeker als je de koersdoelen in ogenschouw neemt.

Overig

- De marginverplichting van bovenstaande constructie bedraagt € 116. Dit is een bedrag aan cash of effecten die u moet aanhouden om aan de eventuele toekomstige koopplicht te kunnen voldoen. Omdat we ook aandelen hebben, levert de geschreven call geen marginverplichting op.

- Tevens zijn de door mij aangehaalde rendementen exclusief transactiekosten. Mocht u bank zeer hoge kosten berekenen, dan is bovenstaande constructie hoogst waarschijnlijk niet echt interessant omdat de opties samen “slechts” 0,90 opleveren.

Gratis nieuwsalert

Wilt u ook profiteren van deze tips en op de hoogte blijven van de nieuwste artikelen die op De Kritische Belegger verschijnen? Meldt u zich dan aan voor onze gratis nieuwsalerts. Daarmee blijft u op de hoogte wanneer er een nieuw artikel is gepubliceerd. De alerts zijn toegesneden op uw interesse gebied. Klik hier om u aan te melden als u dat nog niet heeft gedaan.

drs Richard H.J. de Jong RBA is adjunct directeur vermogensbeheer bij Van Lieshout & Partners N.V. Privé heeft hij positie in BAM. Voor zijn cliënten heeft hij een positie in BAM. De redactie heeft geen posities in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.