Amazon.com is een online winkel voor consumentengoederen. Amazon.com is opgericht in 1995. De hoofdkantoren van Amazon.com zijn gevestigd in Seattle en Washington. Amazon.com is sinds 1997 beursgenoteerd aan de Nasdaq Global Select Market en maakt deel uit van de NASDAQ 100-index. Amazon.com biedt zijn eigen producten en diensten online aan, maar stelt tegelijkertijd zijn platform ter beschikking aan derde partijen. Amazon koopt niet alleen in, maar produceert sinds kort ook zelf. Voorbeelden van eigen producten zijn de Kindle, de e-reader, Fire tablets, Fire TV’s en Fire phones. Via Amazon Web Services biedt Amazon bedrijven als Netflix de mogelijkheid om zijn data in the Cloud onder te brengen. AWS is een van de grootste spelers in the Cloud en daarmee is het een speerpunt in het investeringsbeleid van Amazon.com.

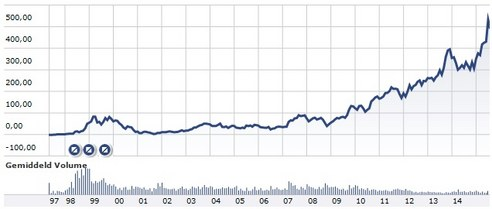

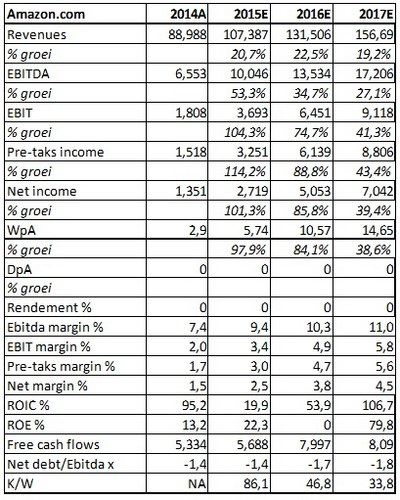

Over 2014 noteerde Amazon.com een omzetstijging van 19,5% tot een bedrag van $ 88,9 miljard. Onderliggend resteerde er onder de streep echter een verlies van $ 241 miljoen tegen een winst van $ 274 miljoen in 2013. Het verlies per aandeel kwam uit op $ 0,52. De marktkapitalisatie komt uit op $ 231,3 miljard.

Oprichter en ceo van Amazon. Com, Jef Bezos, is een eigenzinnig man. Hij is een ondernemer voor wie alleen de belangen van zijn bedrijf en de lange termijn tellen. Dat betekent dat hij zich door de jaren weinig gelegen heeft gelaten aan de wensen en belangen van aandeelhouders. In zijn jaarverslagen zegt Bezos onomwonden dat hij geen boodschap heeft aan de korte termijnvisie van Wall Street. Het creëren van aandeelhouderswaarde heeft voor hem geen prioriteit, wel de uitbouw van zijn online onderneming. Dat betekent dat Bezos blijft investeren en de cijfers zijn wat dat betreft veelzeggend. Over 2014 bedroeg de post Operating Expenses $ 88 miljard en dat bedrag was weer 20% hoger dan in 2013.

Het opmerkelijke is dat aandeelhouders door de jaren heen deze houding hebben geaccepteerd. Die welwillende houding is grotendeels terug te voeren op de wel zeer onstuimige groei van Amazon. Spottend werd de opstelling van aandeelhouders wel eens omschreven als: in Bezos we trust! Dat wil weer niet zeggen dat het krediet van Bezos bij aandeelhouders onbeperkt was. Zo nu en dan laaien er protesten op als er weer eens een aantal projecten mislukken zoals recentelijk nog the Fire Phone, het antwoord van Bezos op de iPhone.

Het lijkt de strategie van Bezos om de oplaaiende protesten in de kiem te smoren. Dat lijkt in 2015 het geval na een teleurstellend en verlieslatend 2014. De resultaten over het 2de kwartaal van 2015 verrasten in positieve zin vriend en vijand. De omzet steeg met een sterke 20% tot een bedrag van $ 23,2 miljard. Gecorrigeerd voor de dure dollar bedroeg de omzetstijging zelfs 27%. De nettowinst bedroeg $ 92 miljoen ofwel $ 0,19 per aandeel. Dat was een bijzonder grote verrassing, want de markt rekende op een verlies per aandeel van $ 0,14. De operationele marge kwam uit op 2% en dat was een hele verbetering ten opzichte van het eerste kwartaal. Toen kwam de marge nog uit op 1,1%. De post operating expenses groei met 17% tot een bedrag van $ 22,7 miljard om daarmee lager uit te vallen dan de omzet.

Groot was de belangstelling bij analisten en beleggers voor de ontwikkeling van Amazon Web Services (AWS), waarvan de cijfers sinds kort afzonderlijk gepubliceerd worden. Verwachtingen voor deze divisie zijn hooggespannen. Het moet het paradepaardje worden van Amazon.com, hoewel deze divisie ongeveer 8% aan de totale omzet bijdraagt. De groeicijfers wijzen echter op een mooie toekomst. Over het 2de kwartaal groeide de omzet met maar liefst 81% tot een waarde van $ 1,82 miljard. De markt was uitgegaan van een groei pakweg 50% na de sterke groei van 41% in het eerste kwartaal. Beleggers zullen vooral tevreden zijn over de margeontwikkeling bij AWS. Die kwam uit op 21% en dat was veel beter dan de consensusschatting van 16%. Die laatste schatting hield rekening met het veel gehanteerde wapen van Bezos om voortdurend de prijzen te verlagen. Volgens Amazon was de hogere marge te danken aan het succesvol doorvoeren van kostenverlagende maatregelen. Dat impliceert dat de marge van AWS komende kwartalen wel eens hoog kan blijven.

Zoals gezegd is de bijdrage van AWS aan te totaal nog beperkt en dus blijft het van het grootste belang hoe het kernbedrijf zich ontwikkelt. Ook hier schotelde Amazon zijn beleggers een prettige verrassing voor. De omzet steeg in de thuismarkt, de Verenigde Staten, met maar liefst 26% tot een waarde van $ 13,8 miljard. Internationaal groeide met een beter dan verwachte 3% tot een bedrag van $ 7,5 miljard. Gecorrigeerd voor valuta’s bedroeg de groei maar liefst 31%.

Aan het goede nieuws kwam maar geen einde tijdens de presentatie van de 2de kwartaalcijfers. Amazon.com is ook vol vertrouwen over de uitkomsten van het 3de kwartaal. De omzet zal met ongeveer 18,5% stijgen naar een bedrag van $ 24,5 miljard. Het operationeel inkomen komt uit op een verlies van $ 480 miljoen tot een winst van $ 70 miljoen.

Al het goede nieuws zorgde voor een koersexplosie. Het aandeel schoot na de bekendmaking van de cijfers met maar liefst 20%. Volgens sommige analisten was die explosie misschien wel het beste bewijs dat veel beleggers te weinig oog hebben voor het lange termijninvesteringsbeleid van Amazon.com. Ze wijzen erop dat de laatste investeringscyclus in 2010 startte en dat die nu ten einde loopt. Zo is er de laatste jaren veel geïnvesteerd in de opbouw van een sterke positie in landen als India en China. Bezos blijkt vooral veel vertrouwen te hebben in de potentie van India, maar minder in die van China. Zoals voor zoveel Amerikaanse bedrijven is het voor Amazon moeilijk opereren in dat land en lijkt het ook steeds moeilijker te worden. Het ziet er naar uit dat Jef Bezos minder gaat investeren in China, maar in India des te meer.

Het uiteindelijk doel van al die investeringen is uiteraard dat ze op eigen kracht gaan renderen. Volgens de verdedigers van de lange termijn is dat moment aangebroken of in ieder geval niet ver weg meer. Dat impliceert dat het investeringsniveau wel eens geleidelijk kan gaan teruglopen. Een begin is daarmee al gemaakt door minder inspanningen in China. Als dat het geval is zullen marges de kans krijgen om te verbeteren. Als dat gebeurt en de huidige trend kan met meer kracht doorzetten, dan voorzien deze groep analisten dat de koers de komende maanden weleens kan gaan oplopen tot $ 700. Dat vertegenwoordigt een plus van maar liefst 42%. Die koersexplosie is ook wel nodig, want met een verwachte K/W voor 2016 van 46,8x is het aandeel zonder meer aan de prijs. Die hoge K/W maakt ook meteen duidelijk dat het aandeel niet geschikt is voor defensieve en gebalanceerde portefeuilles. Amazon.com is alleen al door de eigenzinnige opstelling van Jef Bezos een volatiel aandeel. Hier geldt zonder meer high risk, high reward. Het aandeel is alleen geschikt voor een offensieve portefeuille!

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

Een verwijzing namens Claudio Toledo voor het gebruik van zijn foto: https://flic.kr/p/4HXS5d