De Wet van Moore stelt dat het aantal transistors in een geïntegreerde schakeling door de technologische vooruitgang elke 2 jaar verdubbelt. De voorspelling werd in 1965 gedaan door Gordon Moore, een van de oprichters van chipfabrikant Intel. De wet gold nog tot 2011, maar deskundigen houden er steeds rekening mee dat deze vooruitgang binnenkort langzamer zal gaan verlopen. De reden daarvoor is dat de steeds verder doorgevoerde miniaturisatie niet langer alleen afhankelijk is van technologische vooruitgang, maar ook gehinderd wordt door fundamentele fysische barrières.

Toen Moore de voorspelling in 1965 deed ging hij nog uit van een verdubbeling per 12 maanden. In 1970 stelde hij de voorspelling bij en zei ervan uit te gaan dat het groeitempo zou vertragen tot een verdubbeling per 24 maanden.

Valkuilen

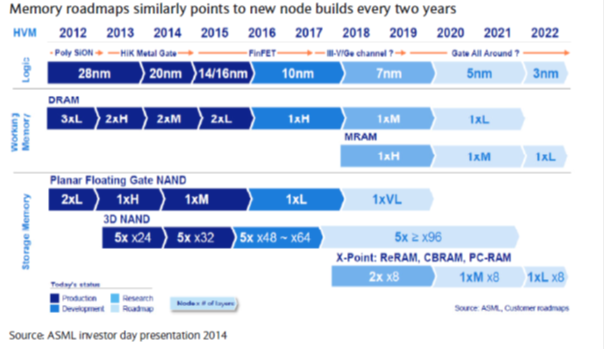

In november van 2014 organiseerde ASML een zogeheten Investors Day in Londen. Beleggers en analisten konden op die dag kennis maken met de visie van ASML op de rest van het onderhavige decennium. Duidelijk is en blijft, dat de semiconductorindustrie voortgaat op de weg van miniaturisatie, waarbij de technologie alweer geruime tijd op Nano niveau werkt. Het begint echter ook steeds duidelijker te worden, dat de huidige technologie de grenzen van wat mogelijk is nagenoeg bereikt heeft. De complexiteit neemt steeds meer toe en met de nieuwe ronde van technologische verfijning stijgen de kosten ook nog eens fors. Het is nu al zover, dat ASML min of meer kunstgrepen toepast om aan de steeds verdergaande eisen van de industrie te kunnen voldoen. De oplossing voor de huidige technologische impasse heet voor ASML Extreme Ultraviolet (EUV). De weg naar het vervolmaken van deze technologie en het commercieel levensvatbaar maken is echter heel lang en zit vol valkuilen. Het ziet er nu naar uit, dat dit pas in 2016 of misschien in 2017 op de markt zal komen. In de tussentijd blijft het voor de industrie, overdreven gezegd, behelpen. Dat is dan ook precies de reden, dat ASML op mooie jaren mag rekenen. De grote spelers in de industrie zoals Intel en Samsung blijven gewoon verder gaan met de technologische wedren, hoe groot de kosten ook mogen zijn.

Gelukkig voor de industrie heeft ASML in technologische opzicht in 2014 weer enkele barrières geslecht. In juli van dit jaar maakte het bedrijf bekend, dat het erin geslaagd was op een dag 637 zogeheten wafers lithografisch succesvol te bewerken. Dat was meer dan de beoogde 500 voor dit jaar en maakt het eveneens waarschijnlijker, dat de beoogde productie van 1600 wafers per dag in 2016 werkelijkheid kan worden. Het goede nieuws is verder, dat Taiwan Semiconductor Manufacturing CO. (TSMC), een zogeheten foundry, voor 2015 al twee testmodellen besteld heeft om op een niveau van 10 NM te kunnen werken. TSMC heeft blijkbaar alle vertrouwen in de nieuwe EUV technologie.

Die genoemde snel stijgende productiviteit is erg hard nodig, want de investeringen in lithografie blijven maar stijgen, ook na de commerciële introductie in zeg 2016/17. Vroeg de technologie voor 20 nanometer nog om een investering van € 5 miljard, de technologie voor 5 NM zal zeker een bedrag van € 21 miljard vergen. Voor ASML is het dan ook de vraag of de bedrijfstak bereid is deze financiële offers te brengen of in staat is om de gestegen kosten aan hun afnemers door te berekenen. Het ligt voor de hand, dat niet alle spelers in semiconductorland dit zullen kunnen of zelfs maar willen. ASML denkt dan ook, dat de markt in twee kampen gaat uiteenvallen. Tot het eerste kamp behoren de sterke spelers, die bijvoorbeeld multimedia chips of server chips aanbieden. Ze laten structureel een hoge groei zien en een meer dan gemiddelde marge. Zij kunnen en willen uit een oogpunt van concurrentievermogen de extra grote rekening voor lief nemen. Ze kunnen zelfs nog besluiten om de extra kosten door te berekenen of niet.

In het tweede kamp bevinden zich de designerhouses, die bijvoorbeeld wearables aanbieden of Internet of Things. De chiptechnologie die zij gebruiken is nu al niet state of the art en zal dat in de toekomst waarschijnlijk nog minder het geval zijn. De groei in de vraag naar semiconductors komt echter juist uit deze hoek en dat maakt het aannemelijk, dat vraag naar leading edge technologie in de komende jaren wat minder wordt en dat er daarom minder capaciteit nodig is.

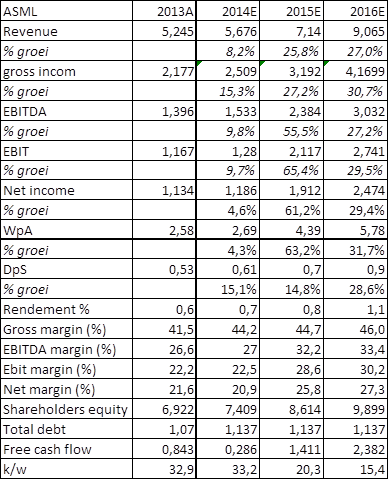

Outlook

Op basis van bovenstaande veronderstellingen gaat ASML ervan uit, dat de omzet in 2020 verdubbeld zal zijn tot een bedrag van € 10 miljard in plaats van 2018, waar de markt min of meer op rekende. ASML noemt dit scenario zeer conservatief, maar voert er wel genoemde ontwikkelingen voor aan. Nogmaals kort samengevat zijn die:

a. EUV technologie kan opnieuw vertragingen oplopen en

b. steeds meer bedrijven gaan afhaken in de race van de tweejaarlijkse vernieuwing en dit ritme gaat vertragen naar een driejaarlijkse cyclus. Dat betekent minder bestellingen en dus minder omzet.

c. De laatste factor van belang is, dat de vraag naar leading edge capaciteit met elke ronde van technologische vernieuwing met ongeveer 10% gaat afnemen. Geleidelijk aan gaan meer en meer partijen afhaken.

Het management van ASML sluit niet uit, dat de mijlpaal van € 10 miljard al eerder bereikt zal worden. Het is niet uit te sluiten dat bedrijven als Intel, maar ook de foundries komende jaren zwaar zullen blijven investeren in technologische stappen vooruit, van bijvoorbeeld van 20 NM naar 16 NM en naar 14 NM. Zoals gezegd gaat TSMC inzetten op 10 NM. Dan kan de jaarlijkse omzetgroei veel hoger gaan uitvallen dan de geschatte gemiddelde groei van 10% per jaar tot aan 2020. Overigens zal de winst per aandeel in het scenario van ASML tot 2020 met gemiddeld meer dan 20% per jaar gaan toenemen.

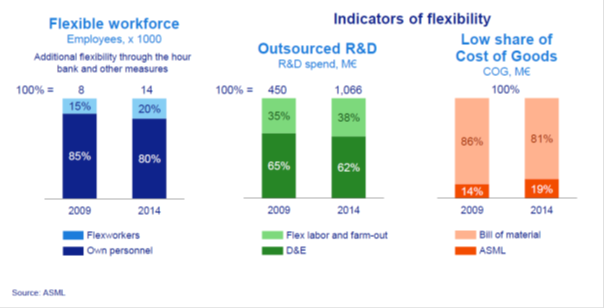

Voor beleggers is het ook belangrijk te weten, dat de cycliciteit van ASML de komende jaren gaat afnemen. Dat is te danken aan een betere spreiding van de inkomsten door een breder palet van technologieën en software zoals Holistic Lithografy, maar ook van diensten. Stabiliteit is een must om als belegger een premie te willen betalen. ASML heeft echter ook zijn interne organisatie aangepast en flexibel gemaakt waar het kan. Dat maakt het bedrijf shockproof.

Bij het opstellen van het beleggingsadvies zijn we ervan uitgegaan, dat het scenario zoals gepresenteerd door ASML te conservatief is en dat het bedrijf al in 2018 de grens van € 10 miljard zal overschrijden. In die optiek gaan omzet en winst per aandeel veel sneller groeien met respectievelijk 20% en 30%. Omdat voorspellen moeilijk is, juist omdat het de toekomst betreft, vinden we het aandeel geschikt voor de gebalanceerde en offensieve portefeuille.

Conclusie:

- ASML slaagt erin zijn EUV technologie in 2016 commercieel naar de markt te brengen

- In 2015 en 2016 blijven bedrijven veel investeren in verbeteringen van bestaande technologie

- Door zijn positie in de markt zal vooral ASML van die extra vraag naar lithografie profiteren

- ASML zal waarschijnlijk tot 2020 harder gaan groeien dan het conservatieve eigen scenario veronderstelt. Omzet en winst per aandeel zullen heel sterk gaan groeien

- Advies: kopen voor de gebalanceerde en offensieve portefeuille

- Kopen tot € 100. Houden tot € 115.

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.