Marc Pinto, hoofd Amerikaanse aandelen bij Janus Henderson, plaatst de tariefgedreven volatiliteit onder Trump in perspectief. Zie ook ons artikel: Zijn angstpieken een koopkans?

De recente aankondiging van wereldwijde tarieven door president Trump veroorzaakte een schokgolf op de financiële markten. De S&P 500 verloor binnen enkele dagen ruim 12%, om vervolgens een van de sterkste eendaagse rally’s ooit te laten zien na de aankondiging van een 90-daagse pauze (excl. China). Deze extreme volatiliteit roept de vraag op: is dit nog normaal?

Volatiliteit: de norm, niet de uitzondering

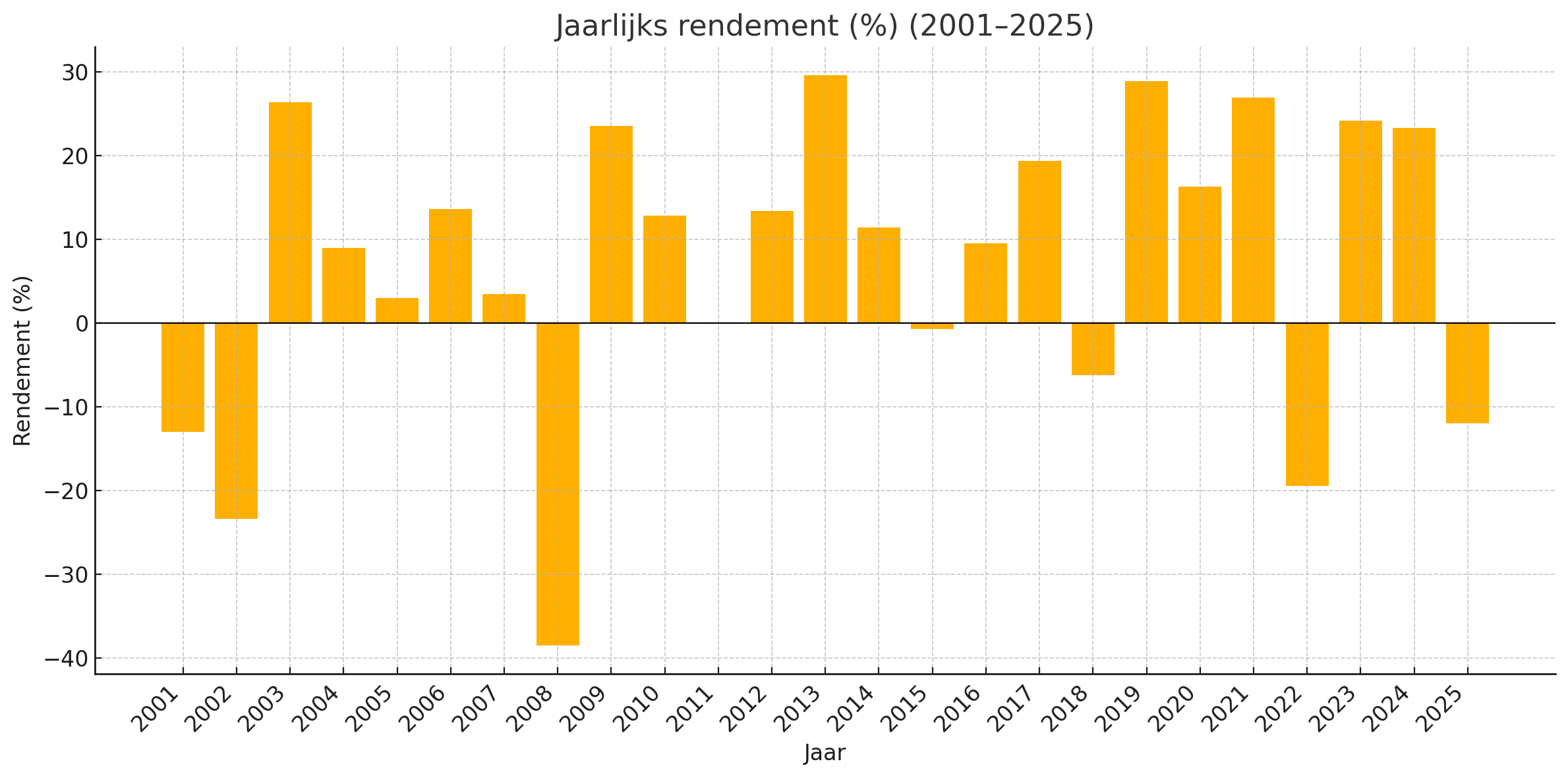

Hoewel de snelheid van de recente uitverkoop ongebruikelijk was (twee dagen met dalingen van >4,5% is zeldzaam), zijn correcties op de aandelenmarkt dat allerminst. In de afgelopen 25 jaar heeft de S&P 500 meerdere bearmarkten (daling >20%) en talloze kleinere correcties (>5%) meegemaakt, zelfs in jaren die uiteindelijk positief eindigden.

Hier zie je de grafiek met de jaarlijkse rendementen van de S&P 500, van 2001 tot en met 2025:

- De verticale as toont het rendement in % per kalenderjaar.

- De horizontale as toont de jaren.

- Boven de nul-lijn zijn de rendementen positief, eronder negatief.

Niet rennen bij paniek: historie wijst anders uit

De verleiding is groot om bij zulke snelle dalingen naar de zijlijn te vluchten. De geschiedenis leert echter dat dit vaak niet de juiste impuls is. Volatiliteit voedt volatiliteit – mede door korte termijn- en algoritmische handel – maar na diepe dalen volgen vaak significante stijgingen.

De rally van 9,5% op 9 april, slechts dagen na de sell-off, illustreert dat. Hoewel niet genoeg om alle verliezen goed te maken, behoort deze eendaagse winst tot de top 10 aller tijden voor de S&P 500.

Top 15 eendaagse koerswinsten S&P 500

| Datum | Gebeurtenis | 1-daagse verandering |

|---|---|---|

| 15 mrt. 1933 | Einde bankvakantie | 16,61% |

| 30 okt. 1929 | Herstel na beurskrach | 12,53% |

| 6 okt. 1931 | Bankensteunplan | 12,36% |

| 5 sept. 1939 | Afnemende oorlogsonzekerheid | 11,86% |

| 21 sept. 1932 | Hoop op stimuleringsmaatregelen | 11,81% |

| 13 okt. 2008 | Bankenreddingsplan | 11,58% |

| 28 okt. 2008 | Verwachting renteverlaging | 10,79% |

| 22 jun. 1931 | Hoop op economisch herstel | 10,51% |

| 20 apr. 1933 | Opschorting gouden standaard | 9,52% |

| 9 apr. 2025 | Trump: schorsing tarieven (90 dgn) | 9,52% |

| 24 mrt. 2020 | Fed: onbeperkte QE | 9,38% |

| 13 mrt. 2020 | Speculatie op stimuleringsmaatregelen | 9,29% |

| 8 aug. 1932 | Speculatieve rally | 9,26% |

| 21 okt. 1987 | Herstel na Zwarte Maandag | 9,10% |

| 14 nov. 1929 | Fed: renteverlaging | 8,95% |

Wat nu? Onzekerheid blijft troef

De toekomst van de handelsoorlog en de impact ervan blijven onduidelijk. Beleggers wegen de inflatoire gevolgen van tarieven en de reactie van consumenten af. Constante wijzigingen in handelsvoorwaarden roepen vragen op over duur en niveau van de tarieven en over hoe bedrijven zich daarop aanpassen.

Gezien de onzekerheid is verdere volatiliteit waarschijnlijk, maar dat betekent niet dat de trend noodzakelijk negatief is. Pieken in de VIX (“angst-meter”) boven de 40 gingen historisch vaak vooraf aan winstgevende periodes voor de S&P 500.

VIX-pieken boven 40

| Datum VIX > 40 | VIX slotkoers | Rendement S&P 500 (12 mnd nadien) |

|---|---|---|

| 31 aug. 1998 | 44,28 | 39,79% |

| 17 sep. 2001 | 41,76 | −14,64% |

| 22 jul. 2002 | 41,87 | 22,71% |

| 19 sep. 2002 | 40,65 | 25,12% |

| 29 sep. 2008 | 46,72 | −1,55% |

| 7 mei 2010 | 40,95 | 23,60% |

| 8 aug. 2011 | 48,00 | 28,07% |

| 22 sep. 2011 | 41,35 | 32,17% |

| 24 aug. 2015 | 40,74 | 18,07% |

| 28 feb. 2020 | 40,11 | 34,39% |

| 11 jun. 2020 | 40,79 | 43,71% |

| 28 okt. 2020 | 40,28 | 42,57% |

| 4 apr. 2025 | 45,31 | — |

Bron: Bloomberg, per 17 apr. 2025. Resultaten uit het verleden bieden geen garantie voor de toekomst.

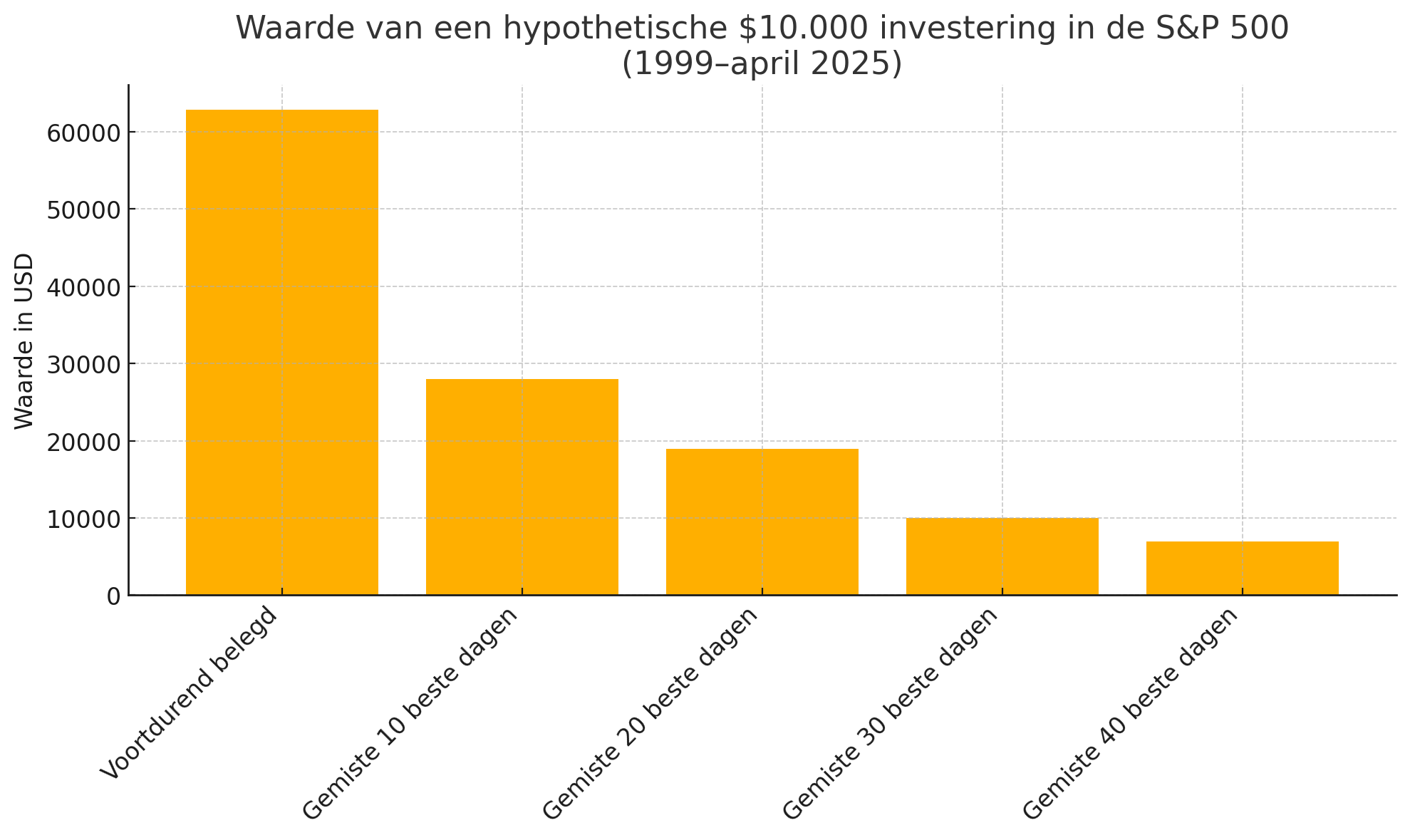

Markttiming: gevaarlijker dan volatiliteit

Uit onderzoek blijkt dat beleggers die proberen de markt te timen vaak meer rendement mislopen dan door de volatiliteit zelf. Wie de beste handelsdagen mist, loopt op de lange termijn een aanzienlijk deel van het rendement mis.

- Voortdurend belegd: $62.900

- Gemiste 10 beste dagen: $28.000

- Gemiste 20 beste dagen: $19.000

- Gemiste 30 beste dagen: $10.000

- Gemiste 40 beste dagen: $7.000

Deze visualisatie benadrukt hoe belangrijk het is om investeringen niet te onderbreken als je de beste dagen niet wilt missen.

Actief beheer: kansen in volatiele tijden

Voor beleggers met een lange termijnhorizon biedt volatiliteit juist instapkansen in kwalitatieve aandelen. Actieve beheerders kunnen buiten de index kijken naar bedrijven met sterke fundamenten en groeipotentieel.

Conclusie

De huidige, door tarieven gedreven volatiliteit is heftig maar niet uitzonderlijk in historisch perspectief. Hoewel verdere schommelingen waarschijnlijk zijn, leert de geschiedenis dat rust bewaren en geïnvesteerd blijven vaak loont. Proberen de markt te timen is risicovoller dan de volatiliteit zelf, en pieken in volatiliteit kunnen toekomstige winsten signaleren.