Als het goed is heeft u onlangs aandelen gekocht. We zijn namelijk in de buurt van een top, als we hem al niet gezien hebben. Dus heeft u gekocht. Onlogisch zegt u? Maar iedereen in uw omgeving koopt anders nu wel….. Het sentiment onder beleggers is gedraaid van net onder neutraal tot voloptimistisch.

Op 7 april 2010 stond dit bericht op de website van het FD:

Optimisme stuwt olieprijs

‘Grens van $80 lijkt nu echt doorbroken’

“Het duidt allemaal op een groeiende Amerikaanse vraag naar olie. Maar die vraag valt in het niet bij de toenemende oliedorst van de opkomende economieën, met China als snelste groeier.”

Aanbodkant

Die toenemende vraag leidt volgens Hitzfeld nog niet tot problemen aan de aanbodkant. ‘De voorraden zijn afdoende. Het Internationaal Energie Agentschap schat dat de Oeso-landen 2,7 miljard vaten ruwe olie en petroleumproducten in voorraad hebben. Dat is genoeg voor zestig dagen consumptie.’ Ook een lakse naleving van de productiequota door Opec-landen helpt volgens Hitzfeld om vraag en aanbod niet te ver uit elkaar te laten lopen.”

Aan het einde vermeldt de schrijver de redenen waarom vraag en aanbod niet te ver uit elkaar kunnen lopen. Dat klinkt logisch. We lezen het ook vaak in de krant: de beurs is een kwestie van vraag en aanbod. Waar een koper vraagt wat een verkoper aanbiedt ontstaat een evenwicht. Maar is het überhaupt denkbaar dat vraag en aanbod ver uit kan lopen?

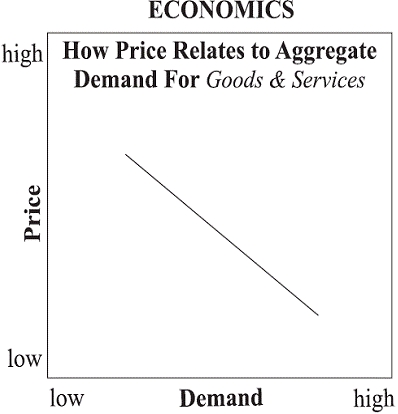

Stel, ik ga naar een groenteboer om een appel te kopen. Voor helft van de prijs van één appel krijg ik een tweede erbij, aldus de groenteboer. Zo’n goed aanbod sla ik niet af, dus ik koop ook de tweede appel. De prijs van de tweede appel gaat omlaag en de vraag van mijn kant neemt op dat moment toe. Wanneer we gemakshalve even andere zaken zoals de ‘wet op het afnemend grensnut’ buiten beschouwing laten, ziet een simplistische weergave van deze economische wereld er als volgt uit:

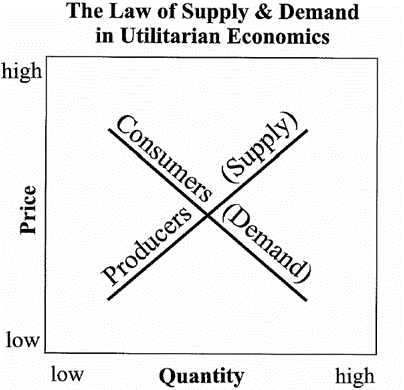

Deze grafiek zegt simpelweg: wanneer de prijs van een goed of een dienst daalt, neemt de vraag toe. Wanneer de prijs stijgt, neemt de vraag af. De tweede appel kocht ik omdat hij goedkoper was dan de eerste appel. Omgekeerd zal de groenteboer zoveel mogelijk van zijn appels willen verkopen voor een zo hoog mogelijke prijs. Houdt hij de prijs van de appels hoog, dan zal hij weinig verkopen. De groenteboer zoekt dus naar een prijs waarbij zijn klanten kopen en hij er nog leuk aan verdient. Op enig moment zal er een evenwicht ontstaan. Wellicht kun je zeggen dat het een broos evenwicht is, want verlaagt zijn concurrent de prijs van de appels flink, dan komt op een ander niveau een nieuw evenwicht tot stand. Schematisch ziet dat evenwicht er – wederom simplistisch weergegeven – als volgt uit:

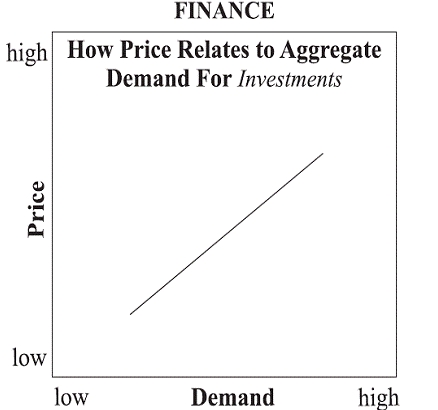

De grote vraag is nu dus: geldt dit ook voor de beurzen? Het antwoord is kort en eenvoudig: nee. Voor de beurzen geldt precies het omgekeerde! Zie deze grafiek:

Hoe duurder aandelen worden, hoe groter de vraag zal zijn. Denk daarbij bijvoorbeeld aan de internethype in het jaar 2000. Het omgekeerde geldt ook: hoe goedkoper aandelen worden, hoe minder we er van willen hebben. Vergelijk dat eens met de appels hiervoor: u wilt één aandeel X voor € 50? Als u er nog een tweede aandeel X bijkoopt, krijgt u hem voor de prachtige prijs van € 52! De beurs crasht en uw aandelen noteren de helft van de koers van gisteren? Vooral niet in de uitverkoop inslaan, nee verkoop gauw al uw aandelen!

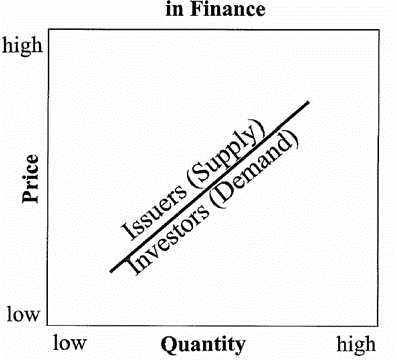

Voor de aanbieders van aandelen geldt precies hetzelfde:

Naarmate de beurzen lager c.q. hoger staan zullen aanbieders ook minder c.q. meer aandelen aanbieden.

Kopen op de top dus? Ja, als het aan de beleggers ligt wel. Dat is ook niet gek. De beurs is tenslotte een sociometer, een graadmeter van hoe we ons als kudde voelen. Als de beurzen hoog staan, voelen we ons goed en kopen we graag aandelen. Staan de beurzen laag, dan is de kooplust compleet weg en willen we ook geen aandelen hebben. Kijk maar eens naar het aandelenbezit van Amerikaanse huishoudens in de afgelopen 45 jaar:

Klik op grafiek om te vergroten (opent in nieuw venster)

Op 9 augustus 1982 bodemde de AEX op 25. Niemand wilde toen aandelen hebben en bijna niemand had toen ook aandelen. Een beter koopmoment kon je je niet voorstellen. Op 5 september 2000 stond de AEX op 703. Iedereen wilde aandelen hebben en iedereen bezat ook massaal aandelen. Een beter verkoopmoment kon je je niet voorstellen.

Conclusie: ondanks het adagium ‘dat je laag moet kopen en hoog moet verkopen’, weet de kudde die momenten niet te vinden en doen we precies het omgekeerde. En de gedachte dat olieprijzen of beurskoersen tot stand komen door het evenwicht van vraag en aanbod niet te ver uit elkaar te laten lopen is niet juist. Vraag en aanbod zijn op de financiële markten namelijk altijd in evenwicht.

Elmer Hogervorst

2 gedachten over “Kopen doe je op de top!”

Aandelen of ze nu op een top of aan een bodem staan of ergens tussenin zijn altijd in iemands handen. Het zijn wel niet dezelfde handen en de sterkste handen hebben vooral aandelen op de bodem terwijl de zwakste handen die vooral op een top hebben.

Dit kopen op de top en verkopen op de bodem is dus onzin,dat aandelen van bodem naar top van sterke naar zwakke handen overgaan daarentegen niet.

Ook gaan we van top naar bodem dus van zwakke naar sterke handen.

Dat we in de buurt van een top zitten of daarentegen we pas aan het begin staan van een fase waarbij de aandelen van sterke naar zwakke handen overgaan zal pas achteraf blijken en het begin van je artikel dat we namelijk in de buurt van een top zitten is dan ook voorbarig.

In tegenstelling tot vroeger zitten namelijk nu ook heel wat zwakke handen nog steeds short via allerlei speelgoed (meestal pas ingenomen na of dicht bij de bodem van maart 2009) en men kan zich dan ook de vraag stellen of de vanzelfsprekendheid van velen dat we in de buurt van een top zitten dan niet juist betekent dat de markten die zwakke handen die verkeerd zitten gewoon genadeloos verder aan het afstraffen zijn.

Ik heb ervaren hoe moeilijk het is om je emotie uit te schakelen bij het kopen in een absolute dip zoals voorjaar 2008.

Ik had resp. € 3500 en € 2700 verloren op Intereffect India en Chinese warrants. Ik heb twee maanden getwijfeld om ,inmiddels voor een paar eurocenten, bij te kopen.