Welke tien landen hebben de hoogste kans op een faillissement en welke staatsobligaties zijn het meest veilig? Wat is de positie van Nederland? Deze lijst wordt opgesteld door CMA, een specialist in kredietinformatie. Hierbij een update van vorig jaar. In het verleden zijn een aantal landen bankroet gegaan.

De top-10 wordt samengeteld op basis van de prijzen van credit default swaps (CDS). Het risico van een faillissement van landen (officieel: wanbetaling) is wereldwijd met 16% afgenomen. De Europese staatsleningen stegen sterk en Griekenland loste een deel van de schulden af zodat de risico’s van een Griekse uittreding uit de eurozone zijn afgenomen.

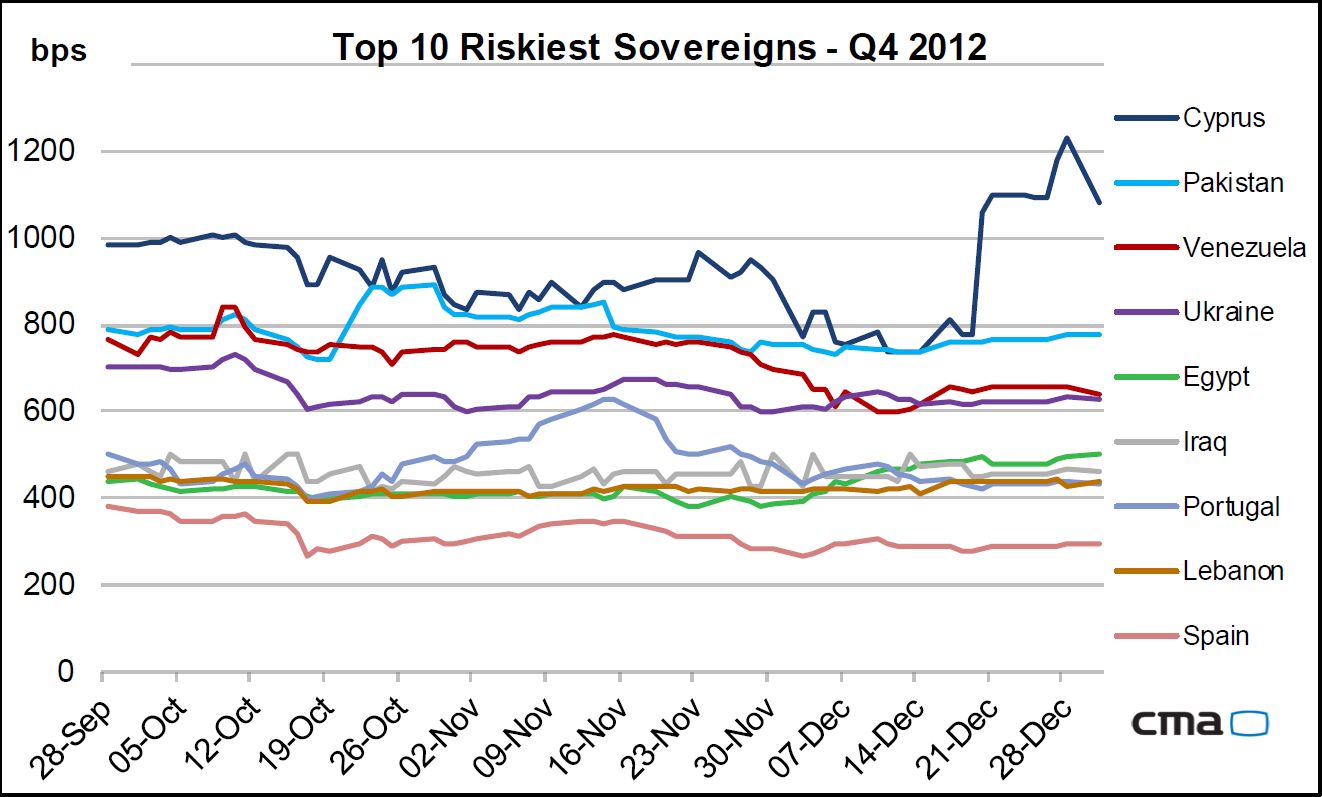

Meest risicovolle staatsobligaties

Bovenaan de lijst staat Argentinië waarbij de CDS met 52% is gestegen. Beleggers in Argentijnse overheidsobligaties kregen te maken met een beweeglijk vierde kwartaal. De CDS piekten eind november op 4832 basispunten en zakten daarna met 10% op 29 november vanwege de vrees voor opnieuw een Argentijns bankroet. Aan het eind van het kwartaal is Argentinië het land met het grootste risico op een faillissement met een CDS van 1450 basispunten. Het land wordt op de voet gevolgd door Cyprus en Pakistan met respectievelijk 1081 en 779 basispunten.

| Positie 4e kwartaal | Land | 5 Jaar CPD (%) | 5 jaar CDS Mid (bps) | Vorige rang |

| 1 | Argentinië | 61.4% | 1,450 | 3 |

| 2 | Cyprus | 60.5% | 1,081 | 2 |

| Pakistan | 42.8% | 779 | 4 | |

| Venezuela | 37.4% | 641 | 5 | |

| 5 | Oekraïne | 36.3% | 628 | 6 |

| Portugal | 32.6% | 436 | 7 | |

| Egypt | 30.4% | 502 | 10 | |

| Irak | 28.1% | 462 | Nieuwkomer | |

| 9 | Libanon | 27.5% | 441 | 9 |

| Spanje | 23.5% | 295 | 8 |

Minst risicovolle staatsobligaties

Het risico in West-Europa is daarentegen afgenomen. Vooral de Scandinavische landen presteerden sterk. De obligaties van Zweden, Norwegen, Finland en Denemarken horen tot de minst risicovolle leningen ter wereld. Oostenrijk en Nederland komen met stip in de lijst met de minst risicovolle staatsobligaties en volgen de sterke economieën van Duitsland en Zwitserland. Het risico van de staatsleningen van Spanje en Italië, de sleutellanden van Zuid-Europa, daalden respectievelijk met 23% en 19%. Ook de CDS van Ierland kende met 31% een sterke daling. De Verenigde Staten zakte 2 plaatsen in de lijst met de minst risicovolle staatsobligaties.

| Positie 4e Kwartaal | Country | 5 Jaar CPD (%) | 5 Jaar CDS Mid (bps) | Vorige rang |

| 1 | Zweden | 1.64% | 19 | 2 |

| 2 | Noorwegen | 1.72% | 20 | 1 |

| 3 | Finland | 2.64% | 30 | 5 |

| 4 | Denemarken | 2.94% | 33 | 6 |

| 5 | Verenigde Staten | 3.30% | 38 | 3 |

| 6 | Engeland | 3.66% | 42 | 6 |

| 6 | Duitsland | 3.66% | 42 | 8 |

| 8 | Zwitserland | 3.77% | 43 | 4 |

| 9 | Oostenrijk | 3.96% | 45 | Nieuwkomer |

| 10 | Nederland | 4.04% | 46 | Nieuwkomer |

2 gedachten over “Tien landen met hoge kans op faillissement (3)”

Zeer interessant echter voor mij als leek…basispunten?? wat bedoelt u daarmee? Kan iedereen dit volgen behalve ik?

Een CDS, of Credit Default Swap, is een onderhands contract afgesloten tussen koper en verkoper om beschermd te zijn tegen het risico van wanbetaling van een uitgever. De koper betaalt daarvoor een premie, de prijs van de CDS, aan de verkoper om zijn obligatieportefeuille te beschermen.

De CDS zijn zodoende een soort verzekering tegen een faling van een uitgever. In tegenstelling tot een auto- of brandverzekering varieert de waarde van een credit default swap elke dag, in functie van de evolutie van het vertrouwen van de markten en de economische financiële gezondheidstoestand van de uitgever. De CDS zijn in feite financiële instrumenten die tussen de professionals op de markt van financiële derivaten verhandeld worden.

De prijs ervan wordt uitgedrukt in basispunten, of bp. Hoe meer de prijs stijgt, hoe groter het risico dat de uitgever failliet zal gaan. Men zegt dan dat de CDS aantrekt of uitbreidt. Omgekeerd, als de prijs daalt dan leidt men eruit af dat de krediettoestand van de emittent verbetert. Men zegt dan dat de prijs ontspant of inkrimpt.

Een voorbeeld: Als een CDS van uitgever X stijgt met tien basispunten, tot 110, wil dat zeggen dat diegene die bescherming koopt, namelijk de belegger die zijn schuldbewijzen die hij in portefeuille heeft wil vrijwaren, 110.000 euro moet betalen om 10 miljoen euro aan effecten te verzekeren, wat overeenstemt met 10.000 euro meer dan een dag eerder.

Iedere belegger kan CDS’s kopen of verkopen, ook al heeft hij geen obligaties in portefeuille. Die markt is evenwel voorbehouden aan de professionals.

De krapte en het gebrek aan liquiditeit en transparantie van de CDS-markt kunnen leiden tot aanzienlijke verschillen in de spreads (van de prijzen). Vandaar ook dat ze vaak aan kritiek onderworpen zijn

Bron: http://www.oblis.be/nl/cds-de-verzekering-tegen-de-wanbetaling-van-een-uitgever