Wereldwijd gaan de koersen weer omhoog en veel beleggers halen waarschijnlijk opgelucht adem. De gevreesde correctie lijkt alweer ten einde. De opluchting is begrijpelijk, maar dat wil niet zeggen dat er geen reden meer is om zich meer dan zo nu en dan serieus zorgen te maken. Zoals de zaken zich nu laten aanzien lijkt de wereldeconomie op weg naar een milde cyclische vertraging. Dat neemt echter niet weg, dat de wereld kampt met structurele problemen die zowel een lange termijn karakter hebben als een cyclische.

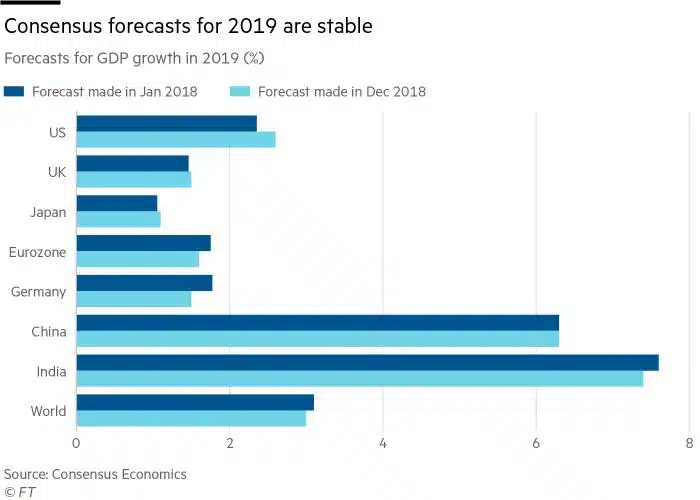

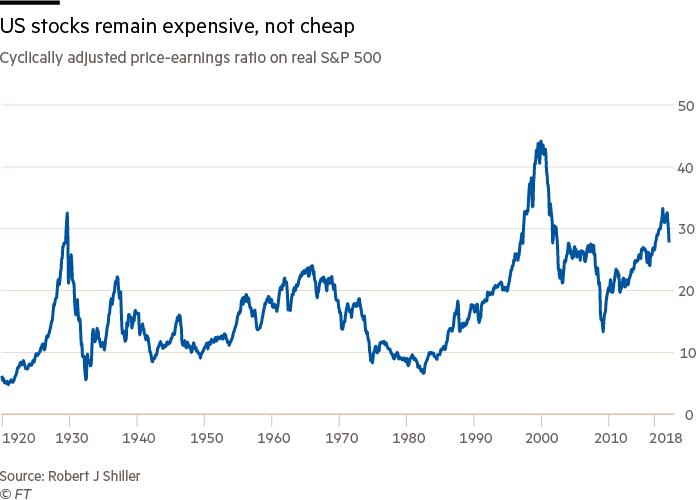

Volgens de sterrenwichelaars van de OECD bereikte de wereldwijde expansie in november van 2018 zijn piek. In 2018 zal het globale BBP volgens deze zieners met 3,7% groeien om in 2019 en 2020 te vertragen naar 3,5%. Als de OECD gelijk krijgt, dan gaat de wereld een extreem zachte landing tegemoet en dat mag geen problemen opleveren. Het zou een neergang volgens het boekje betekenen. De economische cyclus in de geavanceerde economieën is al op leeftijd en van ‘excess capacity’ is geen sprake meer. Centrale banken hebben hier hun beleid verkrappend op aangepast. Er hoeft echter niet al te hard op de rem getrapt te worden, want de inflatie is laag en dan kan de rente ook laag blijven. Ondanks de recente correctie op de aandelenbeurzen zijn waarderingen nog steeds fors te noemen. Er is met andere woorden weinig dat wijst op de komst van een wereldwijde harde recessie.

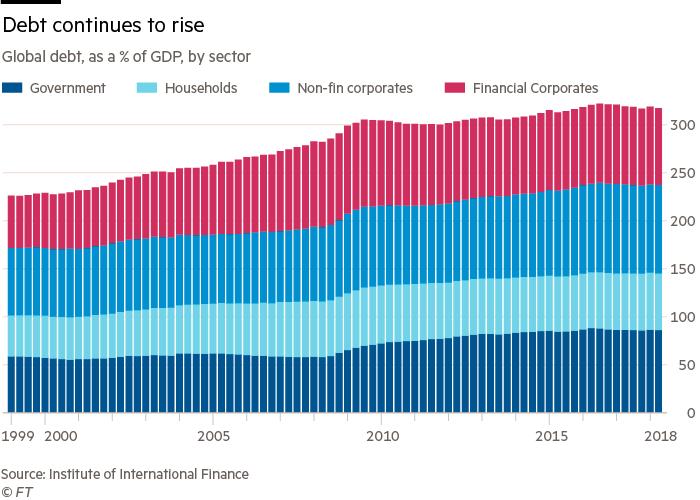

Zoals zo vaak, schuilt er echter een addertje onder het gras. Vooraanstaande stemmen benadrukken dat er voor de korte termijn weinig grote problemen te bespeuren zijn, maar voor de lange termijn des te meer. Ze wijzen daarbij op sterk uiteenlopende trends in productiviteit en op de lange termijn schuldencyclus. Productiviteit moet dan gezien worden in het licht van verschuivingen in de economische machtsverhoudingen, de groeiende ongelijkheid, het ineenstorten van de werkgelegenheid in de industrie, de opkomst van de digitale economie en de spaaroverschotten in de afgelopen decennia, De lange termijn schuldencyclus, die versnelde vanaf de jaren tachtig van de vorige eeuw, is de uitkomst van pogingen om de sociale en economische gevolgen van die veranderingen in de hand te houden.

Anno 2019 beginnen we de gevolgen van die structurele verschuivingen meer en meer aan den lijve te ondervinden in de vorm van groeiend nationalisme en populisme. Ook de Brexit, president Trump, de handelsoorlog tussen de VS en China vinden hier hun oorsprong. De lange termijn kredietcyclus bereikte zijn voorlopig hoogtepunt in de vernietigende financiële crisis van 2007-2008. China, dat een reddend anker uitwierp in die moeilijke jaren, heeft zodoende zijn lange termijn schuldencyclus zien versnellen en lijkt nu de grenzen van schuldgroei bereikt te hebben. Daarmee zijn we er nog niet. De omvangrijke verschuivingen op wereldschaal bergen nog meer gevaren in zich. Het is nog maar de vraag of het nu nog mogelijk is om een wereldwijde recessie gecoördineerd te lijf te gaan? Een ander reëel gevaar is, dat het geleidelijk verpulveren van de huidige politieke orde in de wereld op zich al voor een economische disruptie gaat zorgen. Een instorten van de wereldhandel kan een zo’n disruptie tot gevolg hebben.

Uiteindelijk hoeven we ons weinig zorgen te maken over een mogelijke korte termijn vertraging. Die is waarschijnlijk bescheiden van omvang en dat laat zich wel managen. Het draait uiteindelijk allemaal om de context waarbinnen die korte termijn cyclische vertraging plaatsvindt. Dat is er een van grote politieke en beleidsmatige onzekerheden, gekoppeld aan een uitputting van verantwoorde mogelijkheden om de kredietverlening te versterken. Wanneer die mogelijkheden niet meer voor handen zijn, dan kan zelfs een bescheiden vertraging onverhoopte gevolgen hebben.

De wereld is kwetsbaar geworden en er zijn nog geen mechanismes ontwikkeld om deze kwetsbaarheid te bestrijden. Gelet op het huidig politieke klimaat in de wereld ziet het er ook niet naar uit dat die mechanismes er op afzienbare tijd zullen komen. Wie zich zorgen wil maken, moet zich daar zorgen over maken. Het betekent ook, dat de centrale banken geen wapens meer hebben om een recessie te bestrijden.

Het standaard antwoord op een recessie is immers om de rente te verlagen. Voor bijvoorbeeld de Fed zou dat beteken dat de korte rente verlaagd moet worden naar pakweg -2,5%. De ECB en de Bank van Japan zouden nog verder moeten gaan. Alleen de People’s Bank of China heeft meer ruimte om te manoeuvreren. Het is alleen de vraag of het verstandig is om de uit de hand gelopen kredietverlening van de laatste decennia opnieuw nieuw leven in te blazen.

Cor Wijtvliet