Er spelen op dit moment drie thema’s in de beleggingswereld: de angst voor het uit de hand lopen van de valuta-oorlog, de “Great Rotation” en de onzekerheid over euro-Europa.

Een vorige keer zijn wij ingegaan op de onrust rond de wisselkoersen ( Valutaoorlogje ), in deze column gaan wij in op de actuele problematiek in Europa.

Met de Great Rotation wordt bedoeld dat obligaties als beleggingscategorie verruild wordt voor aandelen. Met kapitaalmarktrentes in de Amerikaanse en Europese safe havens op recordlaagtes onder de 2% en de verwachting dat een economisch herstel op de loer ligt – althans in de V.S. als eerste – kan het in deze gedachtegang bijna niet anders of de vastrentende belegger zoekt zijn heil in aandelen.

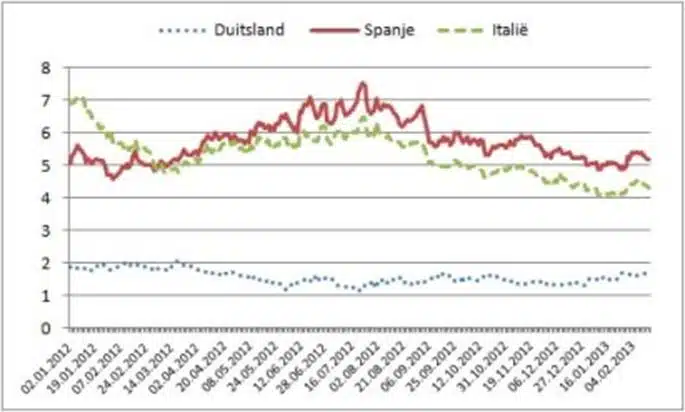

De eurocrisis bereikte vóór de zomer van 2012 een hoogtepunt. De tienjaarsrentes als belangrijkste indicator hiervan stegen in de grootste probleemlanden tot ‘onhoudbare’ hoogtes: in Spanje tot boven de 7,5% en in Italië boven de 6%. Zie grafiek:

De ECB-president Mario Draghi wist het tij te keren door te verklaren dat hij er alles aan zou doen om de euro te redden. Dit was voldoende. Feitelijk heeft de ECB nog niets gedaan; dat kan pas als een land officieel een noodprogramma aanvraagt (zie ook: Onder voorwaarden zonder limieten). De rente daalde naar aanvaardbare niveau’s, het renteverschil met Duitsland werd flink kleiner.

Spanje en Italië bezuinigden onder Rajoy en Monti en hervormden waar dat kon, maar de bevolking mort. De Popolo della Liberta-partij van oud-premier Berlusconi trok haar steun voor de regering van technocraten van Mario Monti in. Komend weekend – 24 en 25 februari – zijn er verkiezingen voor 2e Kamer en Senaat. De door velen volledig afgeschreven Berlusconi, die zijn puinhoop van het beleid heeft gemaakt, steeg ineens weer in de opiniepeilingen, hoewel hij volgens afspraak met de Lega Nord geen premierspost zal bekleden (Silvio wil minister van Economische Zaken worden). Hij heeft onder meer beloof voor € 4 mrd aan woonbelastingen terug te geven.

Een week voor de verkiezingen staat de centrumlinkse Pier Luigi Bersani aan top in de peilingen. De financiële markten lijken gerustgesteld: Berlusconi gaat het niet halen en Bersani zal bijna onvermijdelijk met Monti moeten samenwerken. Maar natuurlijk kan er in een week nog veel gebeuren.

Belangrijk is dat het hervormingsbeleid wordt voorgezet en met name dat de concurrentiekracht van Italië wordt hersteld. In dat opzicht zijn de Berlusconi-jaren verloren jaren geweest. Het resultaat was dat sinds de invoering van de euro in 1999 het reële inkomen per hoofd is gedaald. En ondanks professor Monti’s dappere pogingen is de economie nog steeds overgereguleerd en de arbeidsmarkt star. De werkloosheid is bijna 12% en de jeugdwerkloosheid 36%. De overheidsschuld is met 130% van het BBP stabiel, maar veel te hoog.

Bekend is dat de landen van Zuid Europa hun arbeidskosten deze eeuw veel sneller hebben laten oplopen dan Duitsland en andere noordelijke landen, hetgeen een belangrijke verklaring voor hun problemen is. De laatste jaren is dit beeld omgedraaid, maar niet voor Italië.

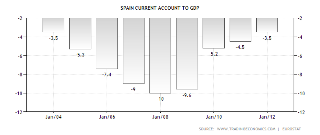

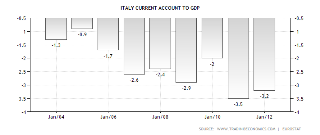

Een vergelijking met Spanje is in dit opzicht illustratief. Als we naast zetten de ontwikkeling van de lopende rekening van beide landen dan is de verbetering in Spanje vanaf 2010 duidelijk:

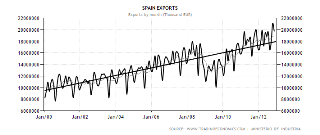

De verklaring zit niet alleen in dalende importen door de recessie, maar vooral ook in een fraaie Spaanse exportprestatie.

De sterke industriële basis die Italië altijd heeft gehad, dreigt steeds verder af te kalven. Werk aan de winkel dus voor een nieuwe regering.

Een onduidelijke uitkomst van de komende verkiezingen zal niet alleen een ramp zijn voor het land zelf, maar ook de eurocrisis doen oplaaien. Een coalitie waarin Monti een hoofdrol speelt zal de financiële markten en de vermogensbeheerders voorlopig geruststellen. Maar daarna komen er weer genoeg andere Europese issues om je druk over te maken!

Franke J. Burink

Castanje Vermogensbeheer