Zaterdag 24 juni 2014 verscheen in diverse kranten een bericht van de Rabobank over de toekomst van de huizenmarkt. Hoeveel waarde moeten we aan de voorspellingen van de Rabobank hechten?

Volgens onderzoek van de Rabobank lijken de huizenprijzen te zijn ‘uitgebodemd’ en wordt voor dit jaar en volgend jaar een gemiddelde prijsstijging van zo’n 2 procent verwacht. En dat kan volgens econoom Paul de Vries van de bank nog hoger uitvallen ‘omdat de woningen nu door de crisis eigenlijk te goedkoop zijn en dus nog wat harder in prijs kunnen stijgen’, met als gevolg dat de komende twee jaar 213.000 huishoudens weer ‘boven water’ komen. Dit ‘boven water’ komen kan volgens hem een belangrijk psychologisch effect hebben op de consument, waardoor uitgaven niet meer geremd worden en extra aflossingen zullen afnemen.

Een opvallend bericht. De Rabobank heeft immers vorig jaar aangegeven geen voorspellingen meer te zullen doen. De voorspellingen zaten er steeds gigantisch naast: sinds 2008 werd het herstel al aangekondigd terwijl de huizenmarkt maar bleef doordalen. Nu voor het eerst in een deel van het land een kleine prijsstijging wordt waargenomen, viert het opportunisme weer hoogtij en weet de Rabobank haar vaste mantra (‘bodem in zicht, herstel komt eraan’) weer uit de hoge hoed te toveren.

En je vraagt je af waarom. Voorlopig wijst niets er namelijk op dat de huizenmarkt is uitgebodemd en dat we op weg zijn naar nieuwe, hogere prijsniveaus. Wat we weten van financiële en economische markten is dat psychologie een belangrijke rol speelt. En die psychologische gemoedstoestand van mensen beweegt in cycli. Dat de markt na een flinke daling weer iets opveert, is niet vreemd. En ongetwijfeld kan de huizenmarkt de komende periode nog wel iets meer stijging laten zien. Maar of dat nu betekent dat de huizenprijzen dit jaar en volgend jaar met 2 procent en mogelijk nog meer gaan stijgen: het is gewoon een gok van de Rabobank en niet meer dan dat. De onderbouwing ontbreekt en de opmerkingen die gemaakt worden, zijn niet sterk. ‘De woningen zijn nu door de crisis eigenlijk te goedkoop’. Hoezo? Waaruit blijkt dat dan? En wat is de definitie van ‘goedkoop’?

Het is vooral ‘wishful thinking’. Zolang de gemiddelde woningprijs nog altijd bijna een zevenvoud is van het modale inkomen in Nederland, is een ‘gemiddelde’ woning duur, om niet te zeggen schreeuwend duur. Een positief psychologische effect van boven water komen, lijkt ons vooral gebaseerd op hoop. Tot nu toe heeft het onder water geraken vooral gezorgd voor een flink hand-op-de-knip-effect. De Nederlander bezuinigt op alle fronten, van boodschappen tot vakanties en van dure consumptiegoederen tot garageherstelwerkzaamheden. Er moet naar onze mening nog heel wat ten positieve veranderen willen we weer meer gaan uitgeven en dat zien we – behalve misschien tijdelijk – niet gebeuren.

Sterker nog, wat ons betreft is het zelfs kwalijk dat een bank – als groot belanghebbende bij een prijsstijging – zulke quasi-positieve berichten rondstrooit. Deze crisis is nog lang niet voorbij en het effect kan zijn dat mensen zich toch weer laten verleiden een nieuw huis te kopen, mogelijk met een grotere hypotheek. Over een paar jaar komen ze, bij de nog veel grotere crisis die wij tussen 2016 en 2020 verwachten, zeer waarschijnlijk in de problemen. Hoe ethisch en verantwoord is het dan als bank, ja zelfs als een soort vertrouwenspersoon, mensen de schulden in te jagen? Als bankiers de afgelopen jaren iets hebben kunnen leren, is het wel dat ze niet zo populair meer zijn. Wat ons betreft zouden ze wat meer terughoudendheid moeten betrachten en hun toekomstvisies gewoon achterwege moeten laten, want zo geweldig waren die niet, de afgelopen vijf, zes jaar.

In ons nieuwe boek hebben wij een apart hoofdstuk ‘Huilen met de huizen’ opgenomen. De titel is niet toevallig gekozen, omdat er nog aardig wat tranen zullen gaan vloeien. Dat prachtige stulpje blijkt komende jaren een blok aan het been te zijn dat we aan de straatstenen niet kwijtraken. Vooral omdat opnieuw veel mensen gedwongen zullen worden hun huis te verkopen, al dan niet via een huizenveiling.

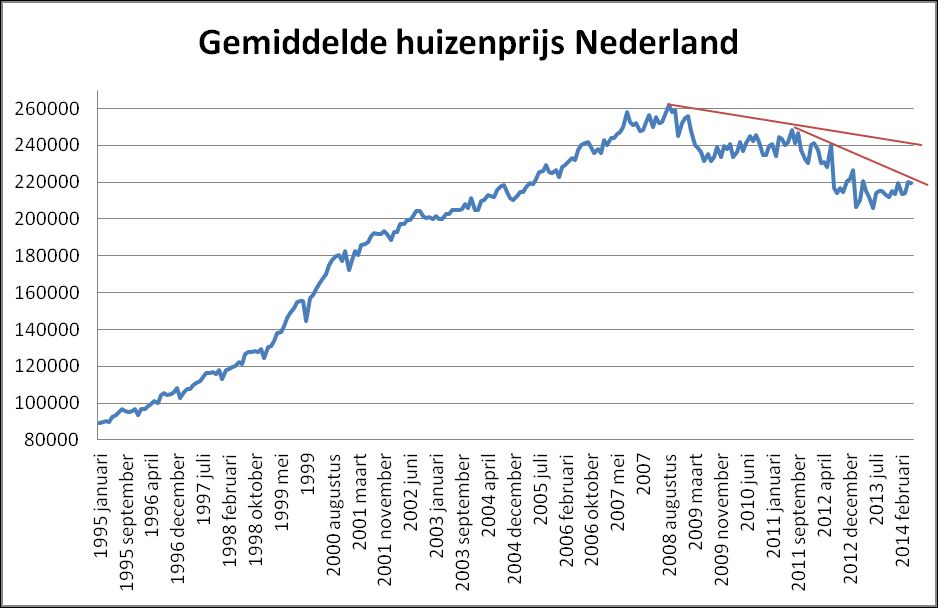

Aan de hand van grafieken en demografische gegevens laten wij in onze nieuwe boek zien dat de huizenmarkt niet uitgebodemd is, maar nog veel verder gaat dalen. Het aantal verkopers zal komende jaren fors toenemen, terwijl het percentage potentiële kopers sterk daalt. De demografische cijfers zijn onmiskenbaar en liegen er niet om.

Wat we tot nu toe meegemaakt hebben, is kinderspel vergeleken bij wat er nog aankomt. Voorbereiding is alles, passief afwachten kan u veel financieel leed bezorgen. We hebben afgelopen jaren boven onze stand geleefd en daar zullen we nog jarenlang voor moeten boeten. Maar de meeste mensen denken vaak dat het wel weer overwaait, zeker nu het recente nieuws zo positief lijkt. Ze zoomen flink in op een tijdelijk opleving van de huizenmarkt en zijn niet in staat om los van de kudde te gaan staan. Dat is op zich logisch want de mens als kuddedier voelt zich het prettigst als ‘iedereen’ in zijn omgeving bevestigt wat hij denkt, in dit geval dat het herstel eraan komt. Een dier dat ver van de kudde staat, krijgt alleen maar signalen dat hij deel moet uitmaken van die kudde. Voor de huizenbezitter is het in deze tijd niet anders: nu verkopen en gaan huren? Ze verklaren je voor gek! Nee ze hebben liever een hypothecaire molensteen om hun nek dan broodnodige flexibiliteit wanneer die enorme schuldenpuist toch zwaarder blijkt te wegen dan verwacht.

Je moet het dak repareren als de zon schijnt. Het is zo’n mooi gezegde. Hoe kunnen we de lezer meer bij de les krijgen dan via stevige taal? Ons nieuwe boek heeft absoluut niet als doel u de put in te praten maar u te helpen voor te bereiden op nog slechtere tijden. Niets meer en niets minder. We vrezen dat velen ook nu hun schouders zullen ophalen onder het motto ‘het zal mijn tijd wel duren’. Dat zou buitengewoon spijtig zijn. Daarom: repareer dat dak! Nu!

Gratis het eerste hoofdstuk downloaden van Deflatie in aantocht dat in september (8e druk) verschijnt? Klik hier: http://bit.ly/AlsGeldJeLiefIs.

Elmer Hogervorst & Eric Mecking

www.alsgeldjeliefis.nl

12 gedachten over “Huilen met de huizen”

De Rabo tovert naast hun grijsgedraaide mantra, vast wel mooie cijfers uit de hoge hoed.

Ik ken een klokkenluider die veel weet van gerommel met cijfers door RABO (misschien niet op alle terreinen, maar dit artikel geeft al genoeg te denken; zie: http://www.leoverhoef.nl )

Daarbij terecht opgemerkt: wat is goedkoop? Wie het modaal inkomen in ogenschouw neemt ( http://www.gemiddeld-inkomen.nl/modaal-inkomen-2014 ) ,kan berekenen dat je plm 155.000euro kan lenen op 1 inkomen (wat meest verstandig is, want op 2 inkomens loop je behoorlijk risico bij verlies van baan en inkomen).

Een ‘modaal’ huis kost altijd nog plm 25% meer dan dat m.i. verantwoord is.

Daarbij mogen de nodige mensen ook wel eens in de media hun verhaal kwijt die hun ‘goedkope’ huis niet bij de RABO gefinancierd krijgen (zonder BKRmelding en andere opstakels).

Rabo misbruikt haar mogelijkheid om in de media erg makkelijk de preek voor eigen parochie te ventileren…een schande en m.i. hét bewijs dat bankiers nog net zo malafide zijn als vóór de crisis! (alleen nog geslepener)

Ing is eerlijker die menen dat huizen nog 20% overgewaardeerd zijn

Overigens klopt de datum zaterdag 24 juni niet.

Rabobank is geen lekkere bank al vele jaren. Maar ik denk dat ze nu toevalling wel een keer gelijk hebben.

Of de voorspelling uit eigen belang is of niet, de huizenmarkt zit nu dik in de lift en heeft nog niet overal een stijgende prijs tot gevolg maar is wel een logisch gevolg. De verkoop van de huizen is al voor een groot gedeelte terug bij het topjaar 2007. De prijs zal op korte termijn(waar dat nu al niet het geval is) gaan stijgen. Eerst zal “overtollige” aankoop

afgeroomd worden. Daarna volgen de prijsstijgingen. In bepaalde steden en wijken van steden is dit”overtollige” al weg en ziet men snelle verkoop van woningen. Niet 9 maanden te koop staan maar enkele weken. Dat op langere termijn de prijzen verder zullen stijgen is een logisch gevolg. Verkoop zorgt voor doorstroming. De nieuwbouw ligt al jaren op minimaal peil. Voor dat weer loopt zijn we minimaal 2 jaar verder. Hierdoor ontstaat er weer krapte op de markt. Krapte op de markt zorgt voor prijsstijging en het maakt dan niet uit 20% of 25% van je inkomen gaat naar een dak boven je hoofd. Huren stijgen ook en zeker voor (iets) boven modaal inkomen.

Het zullen geen grote prijsstijgingen zijn zoals we die eerder kenden maar verwacht dat er de komende jaren toch 1-5% per jaar bijkomt. Het vertrouwen in de woningmarkt is al stijgende sinds december 2012, de verkoop begon soepeler te lopen in 2013 en dit jaar (2014) is een begin gemaakt met de prijsstijging.

Elmer schrijft graag paniekverhalen over de toekomst. Dat verkoopt beter. Niemand die hem in 2020 nog nawijst als blijkt dat het niet klopt.

Inderdaad! Goed artikel Elmer.

Op deze manier lezen waar het staat, en heen gaat, is een veel betere manier van communiceren dan hoe ik dezelfde strekking in reacties hier weergaf…, maarja ik ben dan ook geen geen auteur.

En zo te lezen ziet nog niet iedereen de ernst er van in…Jammer.

beste Elmer.

Deflatie is toch juist geweldig want dat betekent dat het geld en goederen niet minder waard worden.

Goed voor de pensioenen welke niet inflatie bestendig zijn. Wellicht jammer voor degenen met veel schulden maar dat is toch hun eigen schuld, hadden ze maar niet een aflossingsvrije hypotheek moeten nemen. Ik heb altijd mijn schulden afgelost ook als ik daardoor niet op vakantie kon gaan.

Tuurlijk Charlie. Deflatie is ook geweldig. Als schuldenvrij persoon ben ik er blij mee. Het artikel geldt dan ook m.n. voor degenen met flinke schulden om nu actie te ondernemen. Dat is onze missie: waarschuwen en helpen voorbereiden nu het mogelijk nog kan. En dus niet de kop in het zand steken zoals Robalt doet.

Goederen worden juist goedkoper in aanschaf, alleen al in dat stuk kun je je slag slaan de komende jaren! Mits je natuurlijk genoeg geld overhoudt onder deze omstandigheden..

Elmer , leuke column, doet me denken aan je vorige boek over goud dat precies op het hoogtepunt v d prijs v goud in de markt kwam met de voorspelling dat goud nog veel hoger kon….. Als je nu een boek uitbrengt over de huizenprijzen met de voorspelling dat deze nog verder gaan dalen is dat een logische redenering dat de huizenprijzen inderdaad de bodem hebben bereikt. Het is wel zo dat je als je 30 jaar terug 100000 gulden in aandelen had gestoken, Amerikaanse dividend aandelen, inplaats van een huis je nu geen baan meer nodig had. Vr. Gr sorry beetje flauw maar wel kritisch….

Flauw is niet erg, Onno, maar je opmerkingen zijn niet juist. Je hebt het boek duidelijk niet gelezen anders zou je die opmerking niet maken.

Onno is iemand van de bekende statistieke meerjarige lijstjes die her en der over het internet gaan…, en alleen dat is belangrijk voor hem. Maar verder ontgaat ‘m alles.Zo ook dat deze column niet alleen over huizenprijzen gaat….

Je wist toch zo goed een crisis te herkennen?.. Deze zie je over het hoofd Onno.

Elmer , ik moet toegeven dat ik het boek niet heb gelezen, mijn excuses voor deze dwaling.

Aanvaard Onno!