Deze week zal de Europese Centrale Bank opnieuw een driejarige faciliteit – Long Term Refinancing Operation (LTRO) – openzetten ter ondersteuning van het Europese bankwezen. De eerste keer in december werd € 489 mrd toegewezen aan banken die zelf moeite hadden om voldoende middelen aan te trekken, hetzij van particuliere spaarders of bedrijven, hetzij via de interbancaire markt.

Bron: VWD

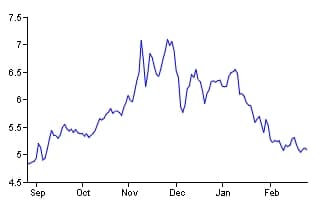

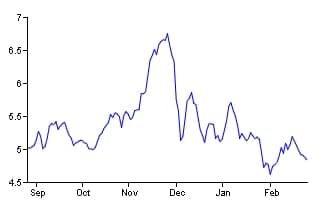

Het duurde even voordat de reikwijdte van deze operatie tot de markten doordrong, maar toen werd het ook een succes. Midden in een periode waarin het Griekse drama een (voorlopig) hoogtepunt bereikte en op drie na alle eurozone-lidstaten werden gedowngraded , lukte het de ECB om wat rust te brengen. Weliswaar stalden de banken hun dagelijkse liquiditeitsoverschotten nog steeds liever in Frankfurt dan bij elkaar, maar de kapitaalmarktrente in de meeste probleemlanden ging dalen. De grafieken geven de ontwikkeling van de lange rente weer in Italië en Spanje. Deze twee sleutellanden kregen ook nieuwe regeringen die hoop bieden op een straffe aanpak van de begrotingsproblematiek.

Italië: kapitaalmarktrente

Bron: FDA

Spanje: kapitaalmarktrente

Bron: FDA

Ook de aandelenmarkten profiteerden gretig van deze steun in de rug. Het gevaar van omvallende banken wordt op deze manier naar de achtergrond gedreven en Europese bankaandelen stegen ten opzichte van het dieptepunt van 24 november met 30% tot heden. De Euro Stoxx 50 nam in diezelfde periode tot heden met 20,5% toe. Wat betere Amerikaanse conjunctuurcijfers droegen hiertoe ook bij, terwijl de economische groei in Europa is omgeslagen in een recessie, maar volgens deskundigen in de tweede helft van 2012 weer zou kunnen aantrekken.

Tegelijk bestaat er het besef dat Europa er nog lang niet is. De voornemens zijn er om te bezuinigen – ook in Nederland – maar de kracht om dit uit te voeren en vooral lang vol te houden zal nog op de proef worden gesteld. Ook het Griekse probleem is nog lang niet van tafel.

Wel is er tijd gekocht voor de banken. De afschrijvingen op met name Griekse schuldposities in het laatste kwartaal van 2011 door de banken was enorm. De resterende schuldvorderingen kunnen “weinig pijn” doen. Wat wel speelt zijn de aflossingen die de banken zelf moeten doen. In de eerste helft van 2012 zullen banken voor circa € 550 mrd herfinanciering moeten vinden. De kapitaalsterkste banken zal dit wel lukken, voor de rest steekt de ECB een helpende hand toe.

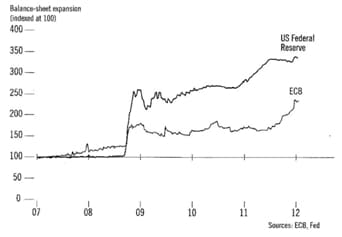

De eerste actie van de ECB heeft tot een enorme balansverlenging van de bank geleid, te vergelijken met wat de Federal Reserve in de Verenigde Staten heeft gedaan: zie grafiek.

Bron: Pictet, Perspectives, Febr. 2012

We mogen het niet zo noemen, maar het is natuurlijk een EQE, European Quantitative Easing, want er wordt effectief door de ECB geld gecreëerd. Maar de motivatie en doelstellingen zijn wel anders dan in de Verenigde Staten. Daar waren twee rondes van Quantitative Easing en de Twistoperatie (vanaf september 2011) gericht op het aanzwengelen van de conjunctuur, c.q. het terugdringen van de werkloosheid (zie Standbeeld voor Ben? en You twist so fine). In de eurozone gaat het om het op de been houden van de banken en – indirect – de financiering van de zuidelijke overheidstekorten. In haar hoedanigheid van toonaangevende financiële autoriteit is het ook de taak van de ECB de financiële stabiliteit te waarborgen en de financiële integratie in Europa te bevorderen.

Maar zoals in haar missie omschreven is de belangrijkste taak van de ECB het handhaven van de koopkracht van de euro en dus van prijsstabiliteit in het eurogebied. Vanaf medio 2009 is de inflatie in de eurozone opgelopen en boven de kritische grens 2% gekomen: zie grafiek .

Maar op 8 december 2011 werd de basisrente met 0,25% verlaagd (in april en juli 2011 juist verhoogd). ECB-president Mario Draghi argumenteerde dat door de verwachte daling van de energie-prijzen ook de inflatie in Europa in 2012 ook zal dalen. Een redenering die veel andere marktpartijen ook aanhouden.

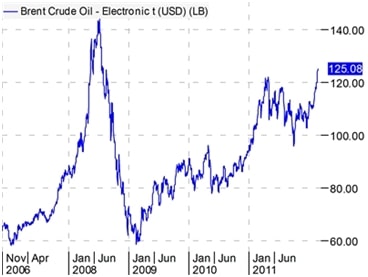

Maar zoals de grafiek van de olieprijs aan het begin van dit artikel laat zien heeft de olieprijs juist de neiging op te lopen. De olieboycot van/door Iran en de afsluiting van de Straat van Hormoes zijn dreigingen die in de markten doorwerken.

De Europese inflatie kan in 2012 ook worden gestuwd door de relatief goede gang van zaken in Duitsland. Daar eisen de vakbonden een ferme compensatie voor alle jaren dat de broekriem moest worden aangehaald. Als daaraan gehoor wordt gegeven dan wordt door het gewicht van Duitsland ook het Europese cijfer beïnvloed.

Al met al lijkt de ECB voorlopig de bestrijding van de financiële crisis voorrang te geven en toe te staan dat de inflatie boven de 2% blijft. De Centrale Bank kan altijd nog het monetaire overschot uit de markt nemen, zo is de gedachte. Maar vervelend is het wel , met een kritisch Duits publiek dat om de hoek meekijkt. Draghi c.s. kan vooraleer niets anders doen dan duimen dat het wek mee zal vallen met die inflatie.

Franke Burink

Castanje Vermogensbeheer