Het is een al jaren durende discussie: wat is de invloed van passief beleggen op de aandelenbeurzen? Hoe ziet die invloed er uit en is die positief of negatief? Dat er zoiets als invloed moet zijn, lijkt buiten kijf te staan. Het gaat simpelweg om te veel geld dat in de afgelopen jaren naar de ETF’s is gestroomd. In de VS alleen al gaat het volgens Morningstar om meer dan $ 7 biljoen en ook in Europa wint deze vorm van beleggen snel aan populariteit.

Volgens Vincent Deluard, strateeg bij StoneX, is de snel groeiende populariteit van passief beleggen een belangrijke oorzaak voor de voortdurende koersstijgingen van aandelen. Door de toestroom is er een verschuiving opgetreden van ‘price-sensitive’ actieve beleggers naar value-agnostic passieve beleggers en dat kan als verklaring dienen voor de aanhoudende stijgende waarderingen van aandelen.

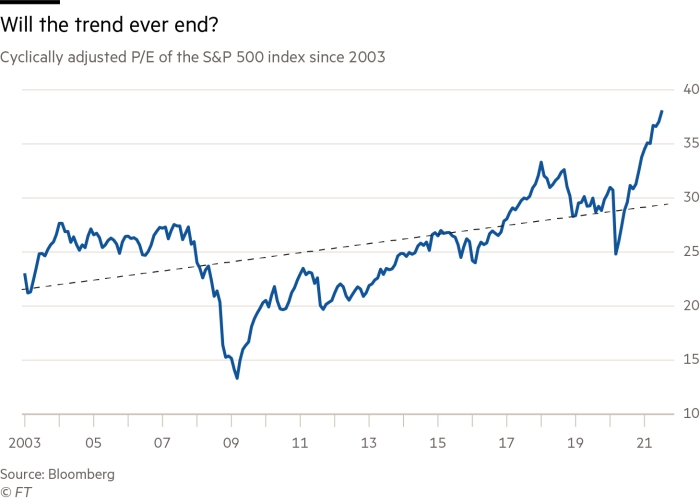

Ter adstructie van zijn stelling verwijst hij naar de cyclisch gecorrigeerde Shiller K/W ratio van de S&P 500. In de lange periode 1881 – 1993 is geen overheersende trend te ontwaren. Deluard kiest voor het jaar 1993, omdat in dat jaar de eerste ETF gelanceerd werd, de SPDR S&P 500 etf. Over die heel lange periode kwam de Shiller K/W maatstaf uit op gemiddeld 15,4. Sinds 1993 is deze maatstaf sterk gestegen en bedraagt nu een ongekende 38X.

Deluard toont zich niet blind voor de gevolgen van de wel heel sterke daling van de rente en de kolossale opkoopprogramma’s van centrale banken. Die rol is waarschijnlijk toch doorslaggevender voor de hoge waarderingen dan die van de ETF’s. Ook toont hij zich gevoelig voor het argument dat de enorme golf van geld, die de afgelopen decennia naar de markt stroomde sowieso voor hoge waarderingen had gezorgd. Daar kan echter een kanttekening bij gemaakt worden. Actieve fondsmanagers, die de beschikking over veel geld krijgen, hoeven die niet automatisch te beleggen. Ze kunnen wachten op een dip. Passieve fondsen gaan automatisch over tot beleggen ook al zijn aandelen aan de prijs.

Niettemin schat hij de bijdrage aan de stijging van de Shiller K/W ratio op 27%, een respectabel percentage.

Een andere conclusie luidt dat dankzij het groeiend belang van ETF’s prijsdalingen zeldzamer worden en minder desastreus. Passieve fondsen gaan automatisch kopen als het beleggerssentiment verzuurt. Dat zou kunnen betekenen, dat koersen voorlopig nog kunnen stijgen en dat een echte bearmarket iets van het verleden wordt. Die zou alleen kunnen optreden als de passieve sector gaat krimpen.

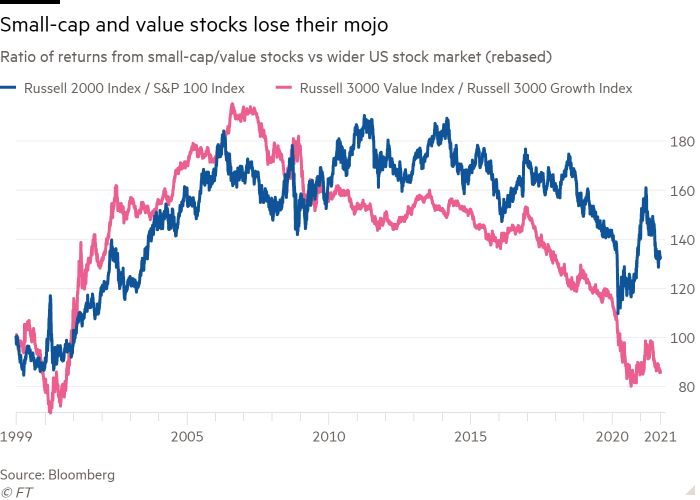

Dat is mooi, maar het gaat niet op voor alle aandelen. Passief beleggen gaat ten koste van ‘waarde’ en van de smal caps. Die doen het sinds 2006 duidelijk minder dan de brede markt. Natuurlijk is de ETF niet alleen schuldig aan dit achterblijven. Ook hier speelt de lage rente een belangrijke rol. Die stimuleert vooral de populariteit van de groeiaandelen. Misschien speelt hier de voortdurende uitstroom van liquiditeiten uit de actieve sector een rol. Daar hecht men aan beleggen in waarde en smal cap.

Tenslotte, Deluard betoont zich geen tegenstander van passief beleggen. De ETF heeft beleggers veel voordelen gebracht. Zo zijn ze niet meer afhankelijk van middelmatige en overbetaalde vermogensbeheerders met hun te hoge fees. Toch wringt het, ook bij de strateeg. Waarderingen zijn immers zo hoog opgelopen, dat ze niets meer met de fundamentele waarde van een bedrijf te maken hebben. Dat is gevaarlijk. Het laat zich vergelijken met een veenbrand, die ondergronds doorwoekert. Dat kan uitmonden in een alles vernietigende uitslaande brand!