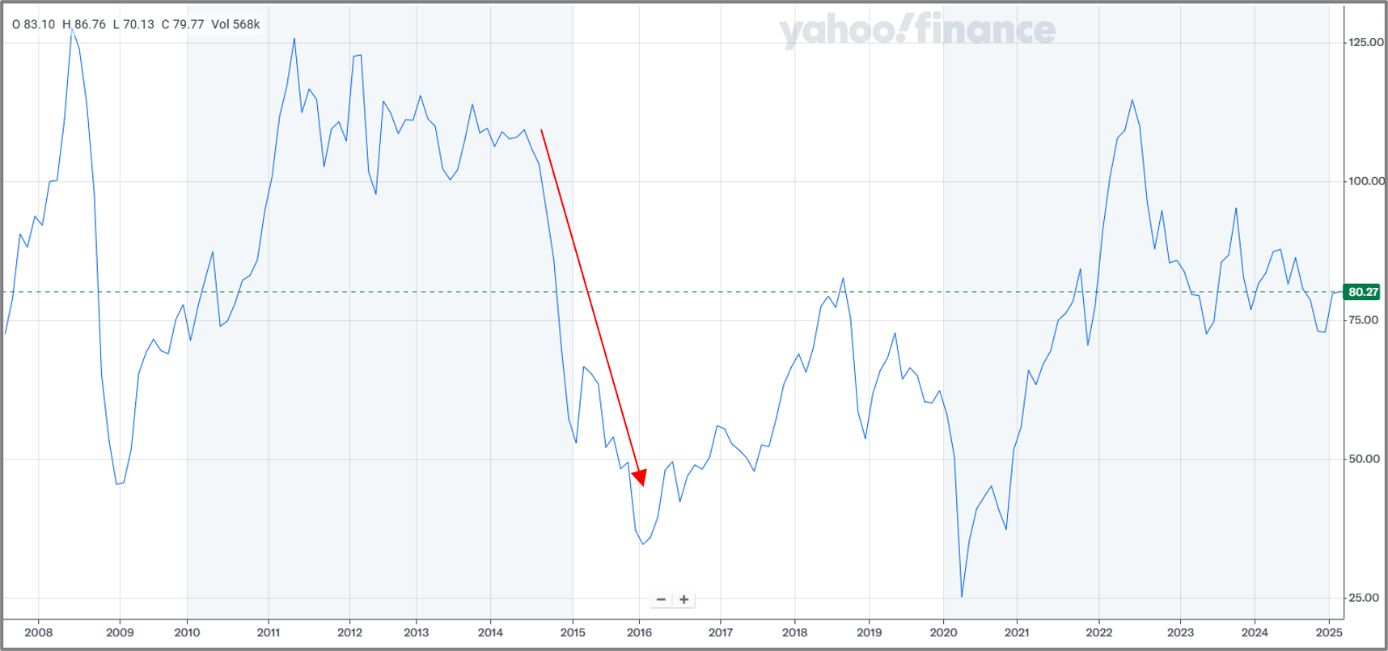

Niets is zo moeilijk te voorspellen als de olieprijs. Toch is de toekomstige olieprijs een factor waar beleggers in Shell over na moeten denken. Het aandeel Shell staat op het hoogste punt van de afgelopen achttien jaar (met uitzondering van een korte periode begin 2024) en is nog steeds sterk gecorreleerd met de olieprijs. Over vijf dagen betreedt Donald Trump voor de tweede keer het Witte Huis. Hij wil, zogezegd, “in één dag” de oorlog tussen Rusland en Oekraïne beëindigen. Dat doet terugdenken aan het eerste Minsk-akkoord op 5 september 2014, toen een staakt-het-vuren werd afgesproken in een eerder conflict tussen deze landen. Tussen mei 2014 en januari 2016 daalde de prijs van een vat Brent-olie van $110 naar $35 (zie grafiek) en kelderde de aandelenkoers van Shell van bijna €31 naar €20.

Gaat de geschiedenis zich herhalen en is het tijd om Shell, nog steeds de ‘hoeksteen’ in menige beleggingsportefeuille, te verkopen? We zetten de argumenten voor wel of geen daling op een rij.

Argumenten voor een daling van de olieprijs

Toen de VS vorige week extra sancties aankondigde, gericht op de Russische olie-industrie, steeg de olieprijs plotseling met 4%. Het is niet denkbeeldig dat bij een nieuw overeengekomen staakt-het-vuren het aantal sancties afneemt en de olieprijs gaat dalen.

Natuurlijk spelen niet alleen de VS en Rusland een rol bij het bepalen van de olieprijs, maar met name ook OPEC, onder leiding van Saudi-Arabië. Dat land wil enerzijds de maximale prijs voor hun productie ontvangen, maar lijkt anderzijds ook bereid om te onderhandelen met dealmaker Trump over een lagere olieprijs in ruil voor bijvoorbeeld semiconductors, AI, defensiemateriaal en een leidende positie in het Midden-Oosten.

Trump zal in eigen land graag laten zien dat hij in een mum van tijd de energieprijzen heeft weten te verlagen, wat een positieve invloed kan hebben op het beteugelen van inflatie, consumentenbestedingen, de concurrentiepositie van de maakindustrie en het aanvullen van de strategische olievoorraad, die onder Biden was gehalveerd. Zijn doel kan Trump (“drill, baby, drill”) ook bereiken door in eigen land meer olie op te pompen, maar het elders halen gaat waarschijnlijk sneller. Na zijn inauguratie op 20 januari 2025 krijgen beleggers ongetwijfeld snel een beeld van welke kant hij echt op wil.

Argumenten tegen een daling van de olieprijs

Daar staat tegenover dat de (geo)politieke situatie op dit moment anders is dan in 2014. Toentertijd liet Rusland de olieprijs bewust sterk dalen, omdat de Amerikaanse olie-industrie nog in opbouw was. De VS was in 2010 begonnen met opschalen, maar in 2014 nog niet zelfvoorzienend. Dat is nu wel het geval. Eventuele Russische prijsdumping zal hoogstwaarschijnlijk minder effectief zijn en bovendien ongewenst, omdat het land zelf na drie jaar oorlog de olie-inkomsten goed kan gebruiken. De leveranties aan China en andere Aziatische landen zijn de afgelopen jaren fors uitgebreid, maar nog niet voldoende om de hele Russische productie kwijt te kunnen.

Aanvullende argumenten om geen significante daling van de olieprijs te verwachten komen uit de VS zelf. De CEO van ExxonMobil, de grootste Amerikaanse olieproducent, heeft al aangegeven niet zonder meer in de houding te springen als Trump het vraagt. Zijn bedrijfsvoering is gebaat bij meer boringen, maar de te maken kosten zijn alleen te verantwoorden als daar langlopende afnamecontracten tegenover staan. Ook op dit punt is het momenteel nog ongewis welke koers Trump vanaf volgende week daadwerkelijk gaat varen. Daarnaast kan er extra vraag naar energie zijn door onverwacht koude winters en vooral vanuit datacenters, die in rap tempo uit de grond gestampt of uitgebreid worden door het grote strategische belang dat wordt toegekend aan AI-toepassingen.

Shell: aanhouden of verkopen?

Vanaf 20 januari zal er naar verwachting snel meer duidelijkheid komen over het beleid van de nieuwe Amerikaanse regering ten aanzien van Oekraïne, andere geopolitieke relaties en de energievoorziening. Beleggers in Shell hoeven geen haast te maken met een beslissing over het aanhouden of verkopen van hun aandelen, maar dienen, gelet op de geschiedenis, wel alert te zijn. Als de olieprijs gaat dalen, kan het plots snel gaan. Het aantrekkelijke dividend van Shell (op dit moment 4,3% op jaarbasis) staat door de sterke bedrijfsvoering van de afgelopen jaren niet onder druk, maar zal niet voldoende zijn om een eventuele koersdaling van het aandeel door sterk dalende olieprijzen op te vangen.

Ontwikkeling olieprijs (Brent-olie) tussen 2006 en 2025

Geschreven door eToro’s marktanalist Jean-Paul van Oudheusden