Het Spaanse Repsol is actief in de energiesector. Het bedrijf werkt in de volle breedte van de sector. Het is actief in exploratie, ontwikkeling en verkoop van olie en gas alsmede op het gebied van hernieuwbare energie. Repsol spreidt zijn werkzaamheden over drie segmenten van de energiemarkt. De eerste is die van exploratie en productie van olie en gas, de tweede is dat van de raffinage en marketing. De derde en laatste is dat van hernieuwbare energie. Het bedrijf is actief op terreinen zoals bio-energie en renewables.

Repsol is wereldwijd actief in meer dan dertig landen en op alle werelddelen. De Spanjaarden hebben een vliegende start gemaakt in 2014. Het bedrijf rondde de verkoop af van zijn divisie LNG buiten Noord Amerika aan Koninklijke Shell.

In 2012 kende Repsol een omzet van € 57, 2 miljard. Dat was een stijging van ruim 14% ten opzichte van 2011. De winst kwam uit op € 2,129. Dat was nagenoeg gelijk aan dat van 2011. De winst pert aandeel bedroeg €1,76. Op het moment van schrijven bedroeg de marktkapitalisatie € 24,11 miljard.

De strijd om YPD

In 1999 verwierf Repsol een belang van ruim 98% van het Argentijnse Energiebedrijf YPD. Daar was ultimo 2011 nog ruim 57% van over. In april van 2012 besloot president Cristina de Kirchner YPD te nationaliseren. De regering rechtvaardigde deze handelswijze met de beschuldiging, dat Repsol te weinig in Argentinie investeerde. Door het gebrek aan investeringen daalde de productie over een periode van tien jaar met gemiddeld 6%. Door de dalende binnenlandse productie steeg de import tot een waarde van bijna $ 10 miljard in 2011.

De dag na de naasting maakte het Spaans bedrijf bij monde van ceo Antonio Brufeau bekend een schadeclaim bij de Argentijnse overheid neer te leggen ter waarde van $ 10,5 miljard. De Argentijnen gingen uiteraard niet in op deze eis en vervolgens spande Repsol een zaak aan bij het International Center for Settlement of Investment Disputes in Washington.

Sinds de naasting zijn er steeds gesprekken gevoerd tussen betrokken partijen en zijn er over en weer voorstellen gedaan om het conflict min of meer in de minne te schikken. Bij die gesprekken waren meestentijds politici van beide zijden betrokken, maar ook de beide grote aandeelhouders – het Mexicaanse Pemex en de Spaanse Caixa Bank – waren hierbij betrokken.

In juni van dit jaar leek een oplossing nabij. Argentinië beschikt over grote voorraden schalieolie en schalie gas. Het land zoekt daarom energiemaatschappijen die bereid zijn om over een periode van 5 jaar ten minste $ 1 miljard in deze sector te investeren. De Argentijnen stelden de Spanjaarden voor om een belang van 47% te nemen in Vaca Muerta, een schaliebron met een getaxeerde waarde van $ 3,5 miljard. Bovendien zou Repsol $ 1,5 miljard ontvangen om dit wingebied tot ontwikkeling te brengen. Repsol ging niet op de uitnodiging in, omdat het bedrijf niet meer in Argentinië wil investeren.

Toch lijkt een definitieve oplossing van het geschil in zicht. Er lijkt in november een principeovereenkomst gesloten te zijn. Insiders zeggen, dat Repsol Argentijnse obligaties ter waarde van $ 5 miljard kan ontvangen met een coupon, die ligt tussen 8,25% en 8,75%. Repsol heeft de Deutsche Bank in de arm genomen om dit aanbod juist te waarderen. Argentinië is dit keer de partij die haast heeft. Zoals gezegd is het land op zoek naar partijen die bereid zijn in zijn energiesector te investeren. Zolang de kwestie met Repsol loopt zijn potentiele investeerders terughoudend.

Nieuwe doelstellingen

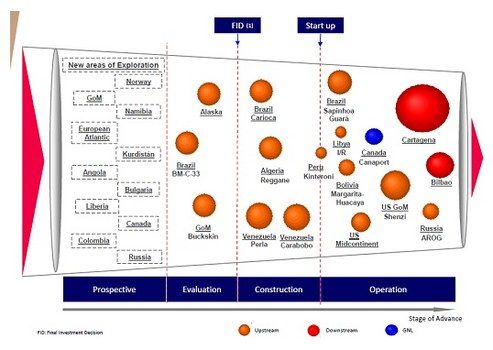

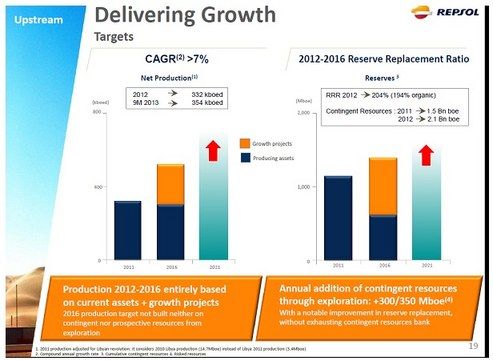

In de slipstream van de naasting van YPD heeft Repsol zichzelf nieuwe doelstellingen geformuleerd. De belangrijkste waren wel om de productie van olie in de komende jaren met ongeveer 7% te doen toenemen. Repsol wil het accent gaan leggen op de zogeheten Upstream activiteiten, waarbij veel financiële inspanningen gepleegd worden om nieuwe voorraden aan te boren en in ontwikkeling te brengen. Tot 2016 zal het bedrijf jaarlijks tenminste €2,9 miljard Upstream investeren om de doelstelling van 7% productiegroei te bewerkstelligen. Het beschikbare werkkapitaal moet daarom voornamelijk besteed moeten worden aan deze activiteiten met een hoge toegevoegde waarde en moet de schuld omlaag. Dat impliceert, dat minder winstgevende onderdelen de deur uit moeten. Het bedrijf heeft hier al begin februari van 2013 al een begin gemaakt. Toen bereikte het met Shell een overeenkomst over de verkoop van niet-Amerikaanse LNG-activiteiten. De overeenkomst behelst een bedrag van in totaal $ 4,4 miljard. Aan het einde van 2013 is de deal definitief beklonken.

De verkoop van deze activiteiten heeft de deur geopend voor de desinvestering van Gas Natural Fenosa. De Spanjaarden hebben een belang van 30% in dit bedrijf. Dat is naar schatting $ 7 miljard waard. In het derde kwartaal van 2013 leverde Gas Natural een bijdrage van € 223 miljoen aan het operationele resultaat van Repsol.

Repsol zal de opbrengst van de verkoop van Gas Natural aanwenden voor diverse doeleinden. In de eerste plaats zal een deel van de opbrengst gebruikt worden om de schuldenlast van het bedrijf te verminderen. Die bedraagt nu nog €3,6 miljard. In de tweede plaats zal Repsol op zoek gaan naar geschikte overnamekandidaten. Volgens ceo Brufeau gaat zijn bedrijf vooral op zoek in Noord Amerika en gaat de bijzondere belangstelling naar schalieolie uit. Op dit moment bestaat de basis van het bedrijf voor ongeveer 65% uit gas en 35% uit olie. Het huidige management wil die verhouding meer in evenwicht brengen.

Het bedrijf is bereid om tot $ 10 miljard te investeren om enkele kleinere bedrijven over te nemen. Mochten er zich nog andere mogelijkheden ter overname voordoen, dan moeten die zich voordoen in landen die tot de OECD behoren. De affaire rondom YPD heeft Repsol kopschuw gemaakt om teveel in landen buiten de OECD te investeren.

Productie

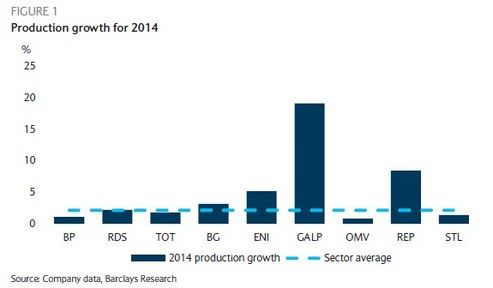

De Spanjaarden hadden zich voor 2013 als doel gesteld de productie met pakweg 10% te laten groeien, maar zal dat waarschijnlijk niet waar kunnen maken. Daar zijn verschillende factoren voor aan te wijzen. De belangrijkste is wel de aanhoudende productieverstoringen in Libië. Dat land is goed voor ongeveer 12% van de totale productie. Daardoor zal de groei in 2013 waarschijnlijk 6% bedragen. Met het op stoom komen van nieuwe productie in landen als Peru en Brazilië lijkt echter de doelstelling van gemiddeld 7% groei tot 2016 zeker haalbaar, zelfs als de problemen in Noord Afrika blijven aanhouden. Daarmee blijft Repsol zich positief onderscheiden van de concurrentie, die er maar niet of amper in slaagt de productie daadwerkelijk fors te laten toenemen.

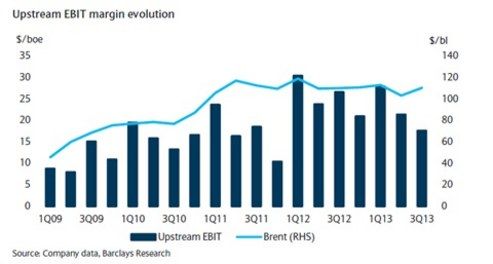

Niet alleen zal de productiegroei in 2013 gaan tegenvallen, maar ook de winst zal minder zijn dan eerder gedacht. Dat is vooral te wijten aan tegenvallende ontwikkelingen Upstream. De marges op de nieuw geproduceerde olie valt zwaar tegen. Dat is weer het gevolg van hogere dan geschatte kosten en afschrijvingen voor bijvoorbeeld exploratie.

Daar komt uiteraard nog bij, dat de bijdrage uit Libië achterblijft. Het management gaat er echter vanuit, dat de meeste tegenvallers eenmalig zullen zijn en dat de marges zich in 2014 zullen gaan herstellen. Met andere woorden, het management beschouwt 2013 min of meer als een ongelukkig tussenjaar. Herstel van de winstgevendheid en de hoger dan gemiddelde productiegroei zijn dan voldoende argumenten om een koopadvies op Repsol af te geven. Gelet op de relatief beperkte omvang van het Spaanse bedrijf beschouwen we Repsol als potentiele overnamekandidaat.

De belegger moet wel bedenken, dat magere resultaten over 2013 het aandeel op de korte termijn geen goed zullen doen.

Advies: Kopen

Koers € 18,80 dd. 17-01-2014

Conclusie

– Opnemen in het olie- en energiedeel van de aandelenportefeuille

– Goed dividend rendement (circa 5%)

– K/W iets hoger dan die van sectorgenoten. Echter meer groeit potentie

– Repsol is een potentiele overnamekandidaat

– Kopen tot € 21, verkopen bij € 26

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

1 gedachte over “Repsol zoekt groei door te boren”

Repsol “wil” gaan offshore gaan boren aan “BIOSFERA” Lanzarote en Fuerteventura.

Ook EU is tegen!!!

Alle info hier —> http://nooilcanarias.com