In de maand mei van 2014 presenteerde Joe Kaeser, de ceo van Siemens, Vision 2020. Het was de nieuwe strategie voor het Duitse industriële conglomeraat. Een van de doelstellingen is dat de organisatie gestroomlijnder wordt en minder bureaucratisch. Een van de ‘slachtoffers’ van het streven naar meer stroomlijning is de divisie Healthcare. Hoewel deze divisie zeer zeker bijdraagt aan de winstgevendheid van het bedrijf is het volgens Kaeser eigenlijk een vreemde eend in de bijt. Deze activiteit heeft amper of geen synergie met de kerncompetenties van Siemens, te weten Electrification – automation – digitisation.

Figuur 1 Vision 2020

Joe Kaeser heeft in zijn Vision 2020 niet alleen aangegeven wat geen prioriteit meer heeft binnen Siemens, maar ook waar de focus van het bedrijf in de komende jaren komt te liggen. Dat is bij de divisie Energy. Siemens is een belangrijke toeleverancier van apparatuur voor de olie- en gasindustrie en volgens de ceo moet het bedrijf vooral daar zijn focus leggen. De energiesector is zeer kapitaalsintensief en er wordt al jaren massief in geïnvesteerd. In zijn Vision 2020 stelt Kaeser verder vast dat zijn bedrijf op de snelst groeiende markt voor olie- en gas de slag volledig gemist heeft en dat is de schalierevolutie in de VS.

In de energietak zullen de komende jaren de meeste investeringen en overnames plaatsvinden. Daarom kochten de Duitsers in mei 2014 de energietak van het Britse Rolls-Royce voor een bedrag van $ 1,3 miljard. De Britten maken gasturbines en compressors. De overname in hetzelfde jaar van het Amerikaanse Dresser-Rand voor een bedrag van $ 7,6 miljard was een bewijs dat Siemens voornemens is om zijn positie in de Verenigde Staten versneld uit te bouwen. Het bedrijf is bovendien bereid de hoofdprijs te betalen. Dresser-Rand, gevestigd in Houston, Texas, heeft een sterke positie als toeleverancier voor de schaliegasindustrie.

We zijn nu ruim een jaar verder en de wereld is zodanig veranderd dat een deel van strategie, zoals neergelegd in Vision 2020, achterhaald lijkt. Zo is de prijs voor een vat olie gehalveerd. Oil Majors hebben investeringen ter waarde van $ 200 miljard op de lange baan geschoven en ook de schalie-industrie investeert minder onder druk van de prijzenslag op de internationale oliemarkten. Bovendien is de dollar fors in waarde gestegen ten opzichte van de euro. Die veranderingen zijn terug te zien in de cijfers over het derde kwartaal van Siemens. Weliswaar steeg de omzet 8% tot een bedrag van € 18,8 miljard, maar dat is volledig te danken aan de valutaire rugwind. Daarvoor gecorrigeerd resteerde een daling van de omzet met 3% bij een krimp van de orderinstroom met 5%. De winst daalde 2% en bleef steken op € 1,4 miljard. De zogeheten industrial divisions, de kern van het bedrijf, deden het met een winststijging van 0,9%. De marge in deze divisies kwam uit op 9,5%. Deze marge is belangrijk voor Siemens, want het laat zien hoe de prestaties van deze divisies zich verhouden tot grote concurrenten als ABB(11,7%) en General Electric (16,2%). Siemens hoopt in dit jaar een marge te kunnen presenteren tussen 10% – 11%.

Figure 2 Koers laat al een jaar weinig beweging zien.

De resultaten van de divisie Power and Gas laten zien wat er de afgelopen maanden gebeurd is op de Internationale oliemarkten. De sterke dollar zorgde ervoor dat de omzet met maar liefst 15% daalde naar een waarde van € 3,2 miljard. De omzetdaling houdt uiteraard verband met een snel dunner worden van het orderboek. De orderinstroom was maar liefst 22% minder dan in het vergelijkbare kwartaal van 2014. De winst ging met maar liefst 47% omlaag en kwam uit op € 289 miljoen. Joe Kaeser heeft inmiddels het mes gezet in de divisie en er zijn al 4500 ontslagen aangekondigd en er wordt meer vaart gezet achter de integratie van Dresser-Rand. De grote daadkracht van het management is prijzenswaardig, maar toch blijft de vraag of het wel voldoende is. Zoals gezegd dalen de investeringen in olie en gas in hoog tempo door de voortdurende prijzenval. Bedrijven als Koninklijke Shell en BP Group hebben al de vrees uitgesproken dat de lage olieprijs wel eens tot 2020 de norm zal zijn. In dat licht bezien kan de investering van Siemens in Dresser-Rand en Rolls Royce ter waarde van een slordige $ 9 miljard helemaal verkeerd uitpakken! Door zo de nadruk te leggen op het uitbouwen van de positie van Siemens als toeleverancier van de olie- en gasindustrie kan Kaeser wel eens op het verkeerde paard gewed hebben.

Een ongeluk komt nooit alleen. Niet alleen de olie-industrie zette een stevige streep door de rekening van Siemens. Ook de economische vertraging van China betekende een tegenslag. De digital factory divison, de softwaremaker, zag zijn omzet in China met 8% teruglopen. Dankzij een sterke positie op de Duitse automobielmarkt kon de omzet toch nog met 3% stijgen en verbeterde het orderboek met 6%. China had ook een negatieve invloed op de uitkomsten van de divisie Healthcare, zij het dat het verlies in dat land ruimschoots gecompenseerd door sterke prestaties in de Verenigde Staten.

Figuur 3 Vraagtekens bij de strategie van ceo Kaeser

Alles bijeen genomen heeft Siemens een moeizaam kwartaal achter de rug. Het ziet er bovendien niet naar uit dat de problemen van de eerste helft van 2015 in de 2de helft van het jaar zomaar verdwijnen. Het ligt niet voor de hand dat de prijzen voor energie nog in 2015 zullen gaan stijgen. Evenmin zal de economische vertraging in landen als China en Rusland ten einde lopen. Natuurlijk zal het voordeel van de zwakke euro een steun in de rug blijven, maar dat voordeel wordt in ieder geval gedeeltelijk teniet gedaan door de economische verzwakking in verschillende afzetmarkten. Zelfs in de Verenigde Staten moet Siemens een heftige concurrentieslag voeren.

In 2014 concludeerden we dat er door diverse problemen de kans op een mooie ontwikkeling van de koers klein was. Die conclusie blijft overeind. Evenals in 2014 mogen we ook nu vaststellen dat het dividendrendement van bijna 4% aantrekkelijk is. Een programma van inkoop van eigen aandelen ter waarde van € 4 miljard zal in ieder geval behoeden dat de koers fors omlaag kan. Mede door het inkoopprogramma, maar ook door onderdelen af te stoten denkt Siemens in staat te zijn om de winst per aandeel over 2015 met 15% te laten groeien ondanks de mindere omgeving. De omzet zal echter nagenoeg gelijk blijven. In 2014 gaven we een houdenadvies af voor de defensieve en gebalanceerde portefeuille. Dat advies blijft overeind.

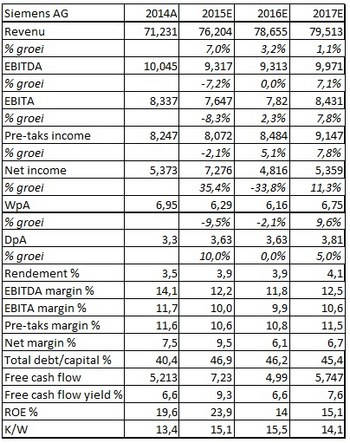

Figuur 4 Kerncijfers Siemens

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

Een verwijzing voor de titelfoto gemaakt door surber: https://flic.kr/p/7adTJ5

1 gedachte over “Houdt aandeel Siemens vast”

Kijkend naar de grafiek van het aandeel is er geen reden om deze aan te houden trouwens, zo te zien breekt er een bearish periode aan….