Het verhaal is al uit den treure verteld. Door ondeugdelijke producten te ontwikkelen en in de markt te zetten heeft het Westers bankwezen de wereld in 2008 in een diepe crisis gedompeld. Die werd in 2009 nog verdiept, toen de bankencrisis in 2009 omsloeg in een landencrisis. Veel Europese landen bleken tot aan hun nek in de schulden te zitten en beleggers begonnen vraagtekens te zetten bij de kredietwaardigheid van verschillende landen.

In Zwitserland, een klein land met een hele grote financiële sector, sloeg beleidmakers in 2008 de schrik om het hart. Het land telt vier banken die too big to fail zijn. Het gaat dan om UBS, Credit Suisse, Swiss Raiffeisen en de Zürcher Kantonalbank. Alleen al UBS en Credit Suisse hebben gezamenlijke assets die driemaal zo groot zijn als het Bruto Binnenlands Product (BBP). In 2008 dreigde UBS om te vallen en moest de Zwitserse overheid een financiële reddingsoperatie uitvoeren. Om herhaling in de toekomst te voorkomen introduceerde de Zwitsers in 2011 de strengste kapitaaleisen ter wereld. Sindsdien is Zwitserland gepasseerd door landen als de Verenigde Staten en het Verenigd Koninkrijk. Dat is voor de Zwitsers aanleiding om nieuwe eisen te formuleren, die in 2015 van kracht worden.

UBS

Koers: SFr 18,20

Kopen tot SFr 21

Verkopen SFr 23

De nieuwe kapitaalseisen en het strenger toezicht is ook voor UBS reden geweest om het bedrijf kritisch tegen het licht te houden en daar waar nodig het snoeimes te hanteren. Evenals bij Credit Suisse en Deutsche Bank kwam vooral de divisie investment banking onder het vergrootglas te liggen. Bij deze divisie is veel eigen vermogen nodig, is de leverage hoog en daarmee het risico. Onder de huidige regeldruk neemt de winstgevendheid echter behoorlijk af. Evenals de concurrenten gaat UBS veel meer het accent leggen op Wealth Management, het bedienen van de echt rijke beleggers. Daar waar Credit Suisse en Deutsche Bank nog pas onlangs aan de broodnodige herstructureringen begonnen, is UBS eigenlijk al aan het einde van de herstructureringscyclus.

Dat is ook de reden, dat UBS vooruit loopt op de concurrentie als het gaat om het voldoen aan de nieuwe eisen. Bij UBS kwam het Core Tier 1 uit op 13,4 % en Return on Tangible Equity (RoTE) kwam uit op 8,8%. Daarmee voldoet de bank niet aan de doelstelling. In 2015 moet de RoTE uitkomen boven 10% om in 2016 een niveau te bereiken van 15%. Als dat werkelijkheid wordt betekent dat, dat de nettowinst in de komende jaren bijna gaat verdubbelen. Voor 2015 is een pas op de plaats terecht. De bank zelf suggereert een nettowinst van pakweg SFr 3,1 miljard. Het is echter niet zeker of in dit bedrag eventuele gerechtelijke boetes zijn meegenomen. De bank zelf heeft nog een potje apart gezet ter waarde van SFr 2,9 miljard en denkt dat de boetes in het uiterste geval kunnen oplopen naar SFr 3,5 miljard. In 2016 moeten de juridische kwesties tot het verleden behoren!

Het feit dat UBS zijn financiële buffers op orde heeft en de concurrentie nog maar amper of niet, maakt de bank aantrekkelijk voor beleggers. UBS is in staat de belegger een aantrekkelijk dividend te bieden. In 2015 kwam het dividend uit op SFr 0,50 en dat was een verdubbeling ten opzichte van 2013. Het management heeft al toegezegd dat beleggers de komende jaren op een boven normale verbetering van het dividend mogen rekenen. In 2016 kan dan het rendement uitkomen op 7,5%. Dat kan echter alleen als er zich geen onplezierige verrassingen meer voordoen. Als dat niet het geval blijkt te zijn, dan lijkt het aandeel voor 2016 aantrekkelijk geprijsd. Gecombineerd met een uitstekend dividendrendement maakt dat van UBS een aantrekkelijk aandeel voor alle drie de beleggingsportefeuilles.

Figuur1 Kerncijfers UBS

HSBC

Koers: $ 8,05

Kopen offensieve portefeuille $ 9,50

Verkopen $10,65

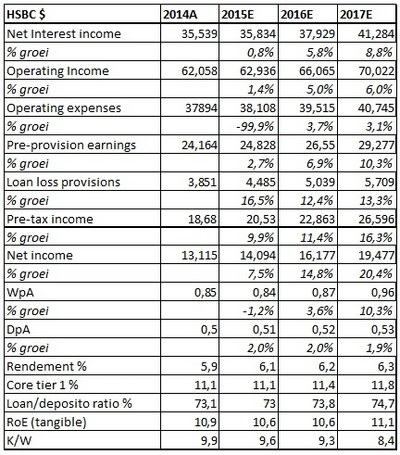

Een bank die bijna zeker weet dat juridische kwesties nog lang niet tot het verleden behoren is HSBC. De bank is onder Stuart Gulliver sinds 2011 druk bezig om het gedeukte imago en nog meer om de gehavende winstgevendheid te herstellen. Die inspanningen lijken tot dusverre weinig zoden aan de dijk te zetten. Nog onlangs bracht het Consortium of Investigative Journalists aan het licht dat HSBC betrokken is bij grootschalige belastingontduiking. De persoon van de CEO zelf kwam ook nog in opspraak toen bleek dat hij zijn bonus liet uitbetalen via een Zwitserse bank.

Tegelijkertijd moest Stuart Gulliver bedrijfsresultaten melden die analisten en beleggers niet konden bekoren. De winst voor belastingen over het vierde kwartaal daalde spectaculair met 56% en kwam uit op $ 1,7 miljard. De markt rekende op $ 3,7 miljard. Over heel 2014 daalde het inkomen voor belastingen met 17% naar een bedrag van $ 18,7 miljard. De bank bezorgde analisten en beleggers nog meer teleurstellingen. Stuart Gulliver zag zich naar eigen zeggen door de veranderde voorschriften en het strengere toezicht genoodzaakt om een aantal doestellingen die hij bij zijn aantreden had geformuleerd, los te laten. Return on Equity daalde in 2014 van 9,2% in 2013 naar 7,3% in 2014. Voor de bank is het nu al een hele heisa om in pakweg 2018 een RoE van ongeveer 10% te behalen. De doelstelling van een RoE tussen 12% en 15% heeft de bank (voorgoed) losgelaten. Bij een RoE van 10% behoort een Core Tier 1 (CET1) ratio van minimaal 12%. In 2014 bedroeg die 11,1%. Volgens analisten moet dan de winstgevendheid in diezelfde periode met minimaal 15% stijgen. Dat is een forse doelstelling. Bovendien mogen dan de kosten niet meer stijgen vanaf het niveau van 2014. Dat is waarschijnlijk pas mogelijk vanaf 2017, omdat komende jaren de kosten stijgen vanwege nieuwe regelgeving en nieuwe efficiencymaatregelen. De oplopende kosten en de noodzaak om het Core Tier 1 te verhogen kunnen een streep zetten door het dividendbeleid van HSBC. De bank streeft naar een dividend payout ratio van minstens 70%. Het is de vraag of dit de komende jaren haalbaar is, ook al blijft het management op dit thema hameren.

Een van de opties om de winstgevendheid snel te verbeteren is het afstoten van minder renderende onderdelen. Het management van HSBC heeft al aangegeven, dat vooral in de VS, Brazilië, Mexico en Turkije gekeken wordt of minder renderende onderdelen afgestoten kunnen worden. Dat de bank in staat en bereid is hard in te grijpen, is genoegzaam bekend. Sinds het aantreden van Stuart Gulliver zijn meer dan 50 000 banen weggesneden en zijn er 77 bedrijfsonderdelen afgestoten. Door hard in te grijpen hoopt het management veel critici de mond te snoeren. Die critici zijn van mening dat HSBC te groot en daarmee misschien wel onbestuurbaar is geworden. Zij pleiten er daarom voor de bank op te splitsen in drie onderdelen: investment banking, commercial banking en retail banking. De bank zelf voelt daar niets voor. Die wenst een global universal bank te blijven. De bank wijst er niet ten onrechte op dat bijna 50% van de omzet behaald wordt juist omdat HSBC een global universal bank is.

HSBC staat komende jaren voor een grote opgave. De winstgevendheid moet omhoog, maar tegelijkertijd moeten de kapitaalbuffers ook omhoog en moeten de kosten omlaag. Dat is voornamelijk het gevolg van nieuwe internationale regelgeving. Daarmee is HSBC min of meer een turnaround verhaal. Het recente verleden heeft echter bewezen, dat het management al eerder met succes met dit bijltje heeft gehakt. Een turnaround verhaal is desalniettemin risicovol en daarom is het aandeel HSBC slechts geschikt om te kopen voor de offensieve portefeuille.

Figuur 2 Kerncijfers HSBC

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

5 gedachten over “Europese banken kopen ? (2)”

Lijkt wel of iedereen denkt dat banken de crisis op hun naam hebben staan…

Omdat er een heleboel complexe en ondeugdelijke producten waren is het flink mis gegaan, niet vanwege.

Die complexe producten bestaan eigenlijk nog steeds, je hoeft niet te raden hoe de afloop zal zijn deze crisis… Bankaandelen kopen is niet heel slim, tenzij je snel van je geld af wilt natuurlijk.

Draghi koopt straks alle rommel weg en we beginnen weer met schone lei. Er staat een pot van meer dan 1 miljard euro klaar.

Zal je denken Hans?…

Draghi, of gewoon ECB, is hier niet tegenop gewassen, zelfs niet met een pot geld die de totale schuld behelst.

Die ‘schone lei’ gaat er komen, maar niet op de manier zoals jij, en vele anderen met je, het zich voorstelt.

Zomaar een wilde gok, de ernst van de situatie lijkt wel door iedereen onderschat te worden…

Edwin,

Draghi koopt straks alles op. Er is een enorme pot gevormd. Er is een put onder de beurs gelegd en alles kan alleen maar omhoog gaan. Buy the dip.

Wat jij wilt Hans.

Maar inderdaad, ,buy the dip,pik ‘m maar zo’n beetje bij de 190 op. Voor de AEX dan…