Het zijn en blijven moeilijke tijden voor het Duitse BASF. Dat is misschien zelfs een understatement. Het bedrijf heeft te kampen met de Russische sancties, dalende olieprijzen en een Europese economie die maar niet op gang wil komen. Het bedrijf heeft nauwe banden met Gazprom, het heeft olievelden overgenomen van het Noorse Statoil, het heeft belangen in Libië en is als chemiereus heel groot op de Europese markt. De Duitsers genereren bijna de helft van hun omzet in dit werelddeel. Een duidelijk pluspunt vormen de Verenigde Staten, waar de raffinaderijen juist profijt hebben van de lage olie- en gasprijzen.

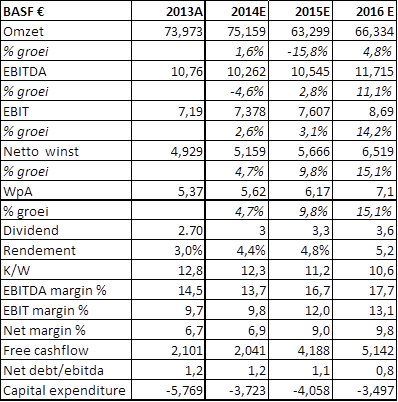

Gelet op al deze uitdagingen, vielen de resultaten over het derde kwartaal van 2014 niet tegen. De omzet steeg met 3% naar een waarde van € 18,3 miljard. Het operationeel resultaat ging met 8% omhoog naar een waarde van € 1,8 miljard. Die verbetering was vooral te danken aan betere marges van de petrochemische activiteiten in de VS en aan een bloeiende gashandel. Daar stonden echter dalende olieprijzen tegenover en die zijn over het algemeen goed voor een kwart van het operationeel resultaat. Overigens lijkt het met de gevoeligheid van Basf voor de dalende energieprijs wel mee te vallen. Barclays bank komt tot de slotsom, dat 50% van de omzet voordeel van de lagere energieprijzen zal hebben. Daar staat tegenover dat de 5% van de activiteiten die wel te lijden hebben voor het merendeel activiteiten zijn met een hoge marge!

Het bedrijf moest bovendien vaststellen, dat Azië en met name China (nog) niet aan de hooggespannen verwachtingen voldoen. Ceo Kurt Bock noteerde tijdens de presenstatie van de cijfers over het derde kwartaal dat de economie van China sterk vertraagt. Daar komt nog bij, dat de motor van de Europese economie steeds vaker hapert.

Matige resultaten en vooruitzichten

Het mag dan ook geen verbazing wekken, dat BASF de verwachtingen voor het komend jaar, 2015, wat getemperd heeft. Waar het bedrijf eerder dit jaar nog uitging van een EBITDA van € 14 miljard, heeft het de omzetdoelstelling van € 80 miljard eveneens losgelaten. Er is geen ander bedrag voor in de plaats gekomen. BASF wijst er op, dat het niet alleen te kampen heeft met matige economische vooruitzichten in de wijde wereld, maar dat ook veel klanten een afwachtende houding aannemen en willen zien hoever de prijzen voor energie nog omlaag kunnen. Om de groeivertraging en de teruglopende omzet en winst te bestrijden heeft Bock een nieuwe ronde van herstructureringen aangekondigd. Aan het einde van 2015 moet dat een bedrag van € 1,3 miljard opleveren. Dat is € 300 miljoen meer dan tot nu toe beoogd. Daar moet tot 2017 nog € 500 miljoen bovenop komen. De herstructureringen omvatten onder meer het schrappen van tenminste 2400 banen, maar ook het sluiten en/of afstoten van minder renderende bedrijfsonderdelen. Het zou om verschillende desinvesteringen gaan met telkens een waarde van tenminste € 5 miljard.

BASF zal omwille van de tegenvallende economische omgeving terughoudend zijn op de markt voor overnames. Het heeft nogal wat schrammen en deuken opgelopen van overnames uit het recente verleden. In 2009 kocht het voor ruim € 5 miljard het Zwitserse Ciba (papierfabriek). Die overname is op een fiasco uitgelopen door een volslagen verkeerde beoordeling van de markt en nu zien de Duitsers zich gedwongen een deel van Ciba weer in de verkoop te doen. Ceo Bock zal dan ook zeer terughoudend zijn en slecht kleinere acquisities doen. Die moeten bovendien erg innovatief van aard zijn en jaarlijks een return on investment opleveren van zeker 8%. Ze moeten ook nog eens niet cyclisch van aard zijn. Bock is ook niet van zins iets extra’s te doen voor de geplaagde aandeelhouder. De koers van het aandeel staat al langer onder druk. Ondanks druk van aandeelhouders weigert hij een extra dividend uit te keren. Dat zou in zijn eigen ogen onverantwoord zijn. De netto schuld bedraagt € 13 miljard en er moeten nog pensioenlasten genomen worden ter waarde van € 7 miljard en dat bij een EBITDA van pakweg € 10 miljard. Wel bestaat de kans, dat de Duitsers het normale dividend sneller zullen laten gaan groeien. De zwakke vooruitzichten zijn ook reden voor de Duitsers om voorzichtig om te gaan met de bedrijfsinvesteringen. Die gaan dalen tot onder € 4 miljard. Dat is op zich geen ramp, want BASF heeft de afgelopen jaren stevig in de eigen infrastructuur geïnvesteerd en kan het zich veroorloven om tijdelijk een stapje terug te doen.

De lage energieprijzen en de matige economische ontwikkeling is voor BASF misschien toch een blessing in disguise. Het bedrijf gaat saneren en doet alles wat niet aan de eigen eisen voldoet de deur uit. Dat betekent, dat er straks een sterk en gediversifieerd chemiebedrijf overblijft. Daar zal het zeker profijt van hebben als de rust op de energiemarkt is weergekeerd en ook het herstel in Europa eindelijk handen en voeten krijgt. Op de lange termijn is Basf daarom een absolute aanrader. Dat is waarschijnlijk teveel gevraagd voor de korte termijn. Daarom hoort het aandeel eerder thuis in een offensieve portefeuille, dan in een defensieve of gebalanceerde, ook al is het aandeel spotgoedkoop. Voor beleggers met geduld en doorzettingsvermogen is er als pleister op de wonde van de zwakke koersontwikkeling een aantrekkelijk dividendrendement, dat komende jaren tot boven 5% gaat stijgen!

BASF zit in de hoek waar de klappen vallen (Koers: € 69,40)

Conclusie:

- BASF heeft vooral last van een economisch zwak Europa

- Gevoeligheid voor lage olieprijzen minder dan verwacht

- Dividendrendement gaat komende jaren tot boven 5% stijgen

- BASF is een lange termijn koop voor beleggers met geduld

- Geschikt voor de offensieve portefeuille

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

1 gedachte over “BASF: voor beleggers met geduld”

DSM is ook een goed aandeel. Dit aandeel wordt getipt door Jos Versteeg.