Het Duitse Bayer (1863) is een wereldwijd werkende organisatie met drie kernactiviteiten: healthcare, agriculture en MaterialScience. Het is eerst en vooral bekend als producent van aspirine.

Het hoofdkantoor is gevestigd in Leverkusen, Duitsland. Daar wordt de strategie voor het hele bedrijf opgesteld. De drie divisies hebben echter een hoge mate van handelingsvrijheid, zolang ze maar opereren binnen de voorgeschreven strategische kaders. Er werken wereldwijd ongeveer 113.000 mannen en vrouwen voor Bayer.

Bayer Healthcare heeft als doel een vooraanstaande rol te spelen op het gebied van de ontwikkeling en verkoop van medicijnen en verwante consumentenproducten. Die producten moeten een duidelijke meerwaarde bieden voor de gezondheid van mens en dier.

Bayer CropScience wil toonaangevend zijn op het gebied van agriculture. Cropscience ontwikkelt hoogwaardige zaden en chemische en biologische producten voor gewasbescherming. Het is ook actief op het gebied van biologische landbouw.

Bayer MaterialScience maakt hightech polymeren en ontwikkelt een breed pallet aan plastic producten voor dagelijks gebruik.

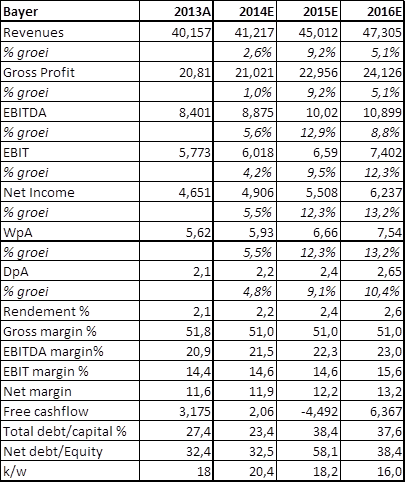

In 2013 genereerde Bayer een omzet van meer dan € 40 miljard. Dat was 1% meer dan in 2012. De winst kwam uit op €3,189 miljard. Dat was een verbetering met maar liefst 32% ten opzichte van een jaar eerder. De winst per aandeel steeg ook en wel met 6% naar € 5,62. Het dividend tenslotte ging met ruim 10% naar € 2,10. Dat vertegenwoordigt een rendement van 2,2%. De marktkapitalisatie bedraagt momenteel circa € 98,41 miljard.

Bayer stapt uit Chemie

De geruchten gingen al een tijdje, maar in september van dit jaar kwam het verlossende woord eruit. Bayer gaat afscheid nemen van de divisie MaterialScience, producent van vooral plastic toepassingen. Met het afscheid komt een einde aan het chemisch bedrijf van Bayer. Het afstoten van MaterialScience is het sluitstuk van een proces dat in het vorig decennium startte met het op afstand zetten van Lanxess. In vergelijking met de twee overige divisies blijven de financiële prestaties van MaterialScience achter. De winstmarges zijn amper de helft van die van de andere onderdelen van Bayer en ze vormen daarmee een rem op de winstgroei van het totale bedrijf.

Ceo Martijn Dekker kiest ervoor om Material Science ergens in 2016 naar de beurs te brengen, omdat dat voor hem de beste garantie is voor een hoge opbrengst. Analisten schatten de mogelijke opbrengst op een bedrag ergens tussen $ 10 – $12 miljard. Mocht een beursgang om wat voor reden dan ook minder aantrekkelijk zijn, dan is er altijd nog de gang naar private equity mogelijk. Partijen als KKR, Carlyle en Cinven hebben al aangeklopt, maar tot nu toe tevergeefs.

Ceo Dekker wil de opbrengst aanwenden om de positie van Animal Health op het wereldtoneel te verbeteren. In deze markt neemt Bayer een vijfde plaats in op de wereldranglijst met een omzet van € 1,31 miljard. Marktleider is Zoetis met een omzet van $ 4,56 miljard. Animal Health is een tak van sport met veel aantrekkelijke kanten. Het genereert een stabiele cashflow, laat een regelmatige groei zien en het is ook nog voorspelbaar. De groei bij Animal Health zal de komende jaren meer en meer uit de zogeheten Opkomende Markten komen. Daar neemt de welvaart toe en dus maakt het huisdier op meer en meer plaatsen zijn entree. De nieuwe middenklasse in deze landen eet daarnaast ook veel meer vlees en dat maakt de noodzaak van meer varkens, runderen en kippen. De Opkomende Markten zijn met andere woorden een groeimarkt.

Wil Bayer echt meedoen, dan moet het groter groeien en dus een acquisitie van formaat doen. Recente pogingen tot een overname zijn jammerlijk mislukt. Eli Lilly troefde nog onlangs Bayer af met de snelle overname van de veterinaire tak van Novartis. Het gerucht gaat, dat Bayer zijn huidige achterstand in een klap wil omzetten door de huidige nummer 1 over te nemen. Dat is Zoetis, die nog niet zolang geleden door Pfizer naar beurs is gebracht.

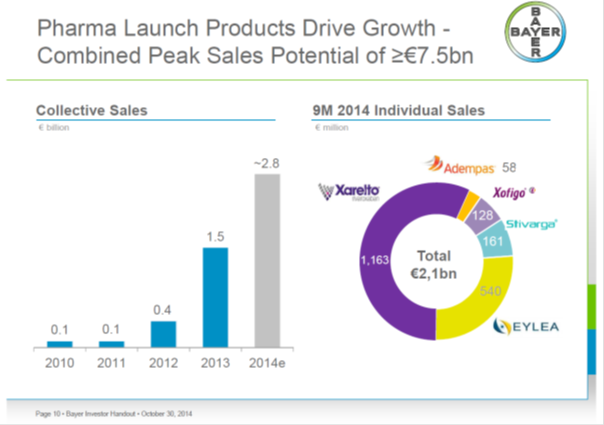

Een grote acquisitie in Animal Health is bedoeld om de critische massa van de divisie Life Science verder te vergroten. De afgelopen tijd is daarbij de aandacht vooral uitgegaan naar het versterken van de poot Human Health. Nog dit jaar kocht ceo Dekker voor een bedrag van $ 14,2 miljard de Consumer Health divisie van Merck. In die boedel zat ook het allergiemedicijn Claritin. Als het om Human Health gaat gokt Bayer op twee paarden. Zowel Consumer Health, vrij verkrijgbare medicijnen of medicinale producten bieden kansen, maar ook puur farmaceutische producten als kankermedicijnen en daarom kocht Bayer in 2013 het Noorse Algeta. Dat bedrijf is gespecialiseerd in kankerproducten. Bayer verwacht dat beide vormen van medisch gebruik omzet en winst zullen stuwen.

Behoudens een grote acquisitie voor Animal Health voorziet Dekker geen verdere grote aankopen meer. Een deel van de opbrengst van Material Science zal gebruikt worden om de schuld van het bedrijf te verlagen.

Resultaten en Outlook

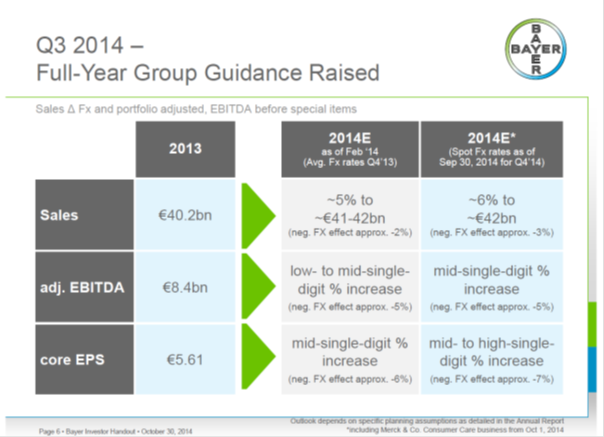

Na een tegenvallend 2de kwartaal verraste Bayer vriend en vijand met verrassend sterke cijfers over het 3de kwartaal. De omzet steeg met 5,6% naar een waarde van € 10,19 miljard en dat was royaal beter dan de analistenconsensus van € 9,97 miljard. Het operationeel resultaat voor belastingen en afschrijvingen (ebitda) steeg met 1,4% naar een bedrag van € 2,011 miljard, opnieuw beter dan de marktconsensus van € 1,95 miljard.

Naar eigen zeggen waren de goede resultaten te danken aan meevallende valutaeffecten maar vooral aan de succesvolle introductie van nieuwe producten bij crop science en medicijnen bij Life Science. Vooral de resultaten bij Crop Science klonken als een klok. De omzet steeg er met 13% naar een € 1,9 miljard en EBITDA steeg met meer dan 24% naar een bedrag van € 278 miljoen.

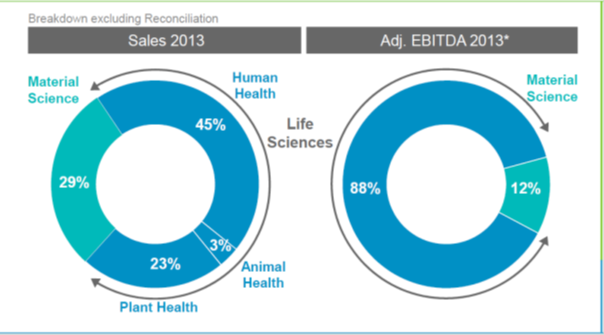

Bij Healtcare steeg de omzet volgens verwachting met 4,6% naar € 4,96 miljard. EBITDA steeg licht naar een uitkomst van € 1,402 miljard. Nieuwe medicijnen als Xarelto, Eylea en Stvarga waren grotendeels verantwoordelijk voor de stijging van de omzet. Bij MaterialScience steeg weliswaar de omzet met 4,8% naar ruim € 3 miljard, maar EBITDA daalde met 3,5% naar € 334 miljoen.

Volgens Bayer was het echte goede nieuws van het 3de kwartaal, dat er over de volle breedte van het bedrijf goede resultaten te zien waren. Dat betekent dat de resultaten niet steunden op een enkele uitschieter. Daarnaast stelde het management vast dat ook regionaal gezien de ontwikkelingen positief te noemen waren. Daarom stelde ceo Dekker de verwachtingen voor heel 2014 opwaarts bij.

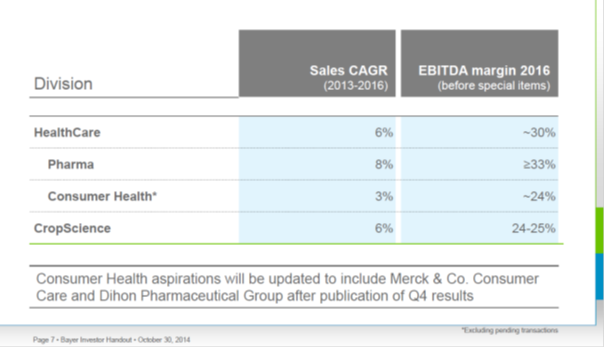

Met het afstoten van MaterialScience ligt het accent volledig op Life Science. Het succes van het bedrijf zal daarmee meer dan ooit komen te liggen op succesvolle productinnovatie door intensieve R&D. Dat is wat Bayer betreft een geruststellende gedachte. De Duitsers kunnen bogen op een indrukwekkende geschiedenis als het om succesvolle R&D gaat, ook als het om het recente verleden gaat. De Duitsers hebben er zelf alle vertrouwen in, getuige bovenstaande aspiraties. Die liggen een stuk hoger dan van bijvoorbeeld conculega DSM. Dit Nederlandse bedrijf, ook gespecialiseerd in Life Science, groeit de komende jaren langzamer en laat smallere marges zien, maar heeft wel ongeveer dezelfde koers-winstverhouding. Bayer is bovendien over de lange termijn een gestage groeier. Een en ander betekent dat wij aan Bayer een stevig koopadvies hechten voor zowel de defensieve, gebalanceerde en offensieve portefeuille.

Bayer stapt uit chemie (Koers: € 120,95)

Conclusie

- Bayer stapt definitief uit chemie en in Life Science

- Verbetering van de winstgroei door succesvolle R&D

- Groei winst per aandeel gaat komende jaren structureel verbeteren

- K/W is voor life science niet hoog. Bayer is niet duur

- Kopen voor defensieve, gebalanceerde en offensieve beleggingsportefeuille

- Bayer is een gestage groeier en daarmee een belegging voor de lange termijn

- Kopen tot € 125; houden tot € 135

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.