Ruim een jaar geleden, op 23 maart 2012 om precies te zijn, schreven wij een commentaar over de vraag of de Japanse ¥ een goede belegging kon zijn. Het artikel werd destijds geschreven in het kader van de geldscheppende acties van de ECB in de vorm van 2 LTRO-faciliteiten (3-jaars kredieten aan banken). Wij concludeerden destijds:

Conclusie voor de €-belegger

Ook de ¥en is voorlopig geen plek om u in te begeven als belegger. Wij toonden u op dat moment een lange termijn grafiek van de ¥ welke u hieronder, in tot afgelopen dinsdag bijgewerkte vorm aantreft.

Figuur 1.

Het technische deel van onze conclusie was gebaseerd op de wedge, die op dat moment in de grafiek te zien was. De wedge ontbeerde nog een uitbraak, maar wij gaven destijds aan dat de statistische kans op een uitbraak omhoog (dus een scherpe verzwakking van de ¥ ten opzichte van de €) het grootste was in dit soort patronen. En zo geschiedde. De eerste minister, de heer Abe, kwam met zijn “Abenomics”. Hij gaf de Japanse centrale bank de opdracht om de geldkraan eens goed open te zetten met een forse verzwakking van de ¥ tot gevolg. En die dalende trend voor de ¥ (in de figuur de stijgende trend van de € t.o.v. de ¥) is nog lang niet ten einde.

Exportpositie Japanse bedrijven is verbeterd

De daling van de ¥ is inmiddels al bijna 25% sinds het hoogtepunt in 2012 (ten opzichte van de €). En dat betekent dat bedrijven die in Japan produceren en in de rest van het wereld hun producten verkopen een kostprijsdaling hebben gezien van 25%. Dit cadeautje is precies wat Abe voor ogen had. Hij gaat er vanuit dat de export flink goedkoper wordt en daarmee de productie in Japan zal toenemen met een groei van de economie tot gevolg.

Import wordt duurder

Maar hij heeft nog een doel voor ogen. Hij wil ook de inflatie in eigen land op een hoger niveau tillen en dat zal hem lukken omdat Japan ook veel uit het buitenland importeert. Om te beginnen is Japan voor haar olie- en gasbehoefte vrijwel volledig van het buitenland afhankelijk. En deze en andere geïmporteerde grondstoffen zijn door de daling van de koers van de ¥ juist flink duurder geworden in Japan met een oplopende inflatie tot gevolg. Dat die inflatie stijgt komt Abe goed uit, want de schuld die de Japanse overheid heeft uitstaan wordt zo snel kleiner (in reële termen) en daarmee ook meer behapbaar.

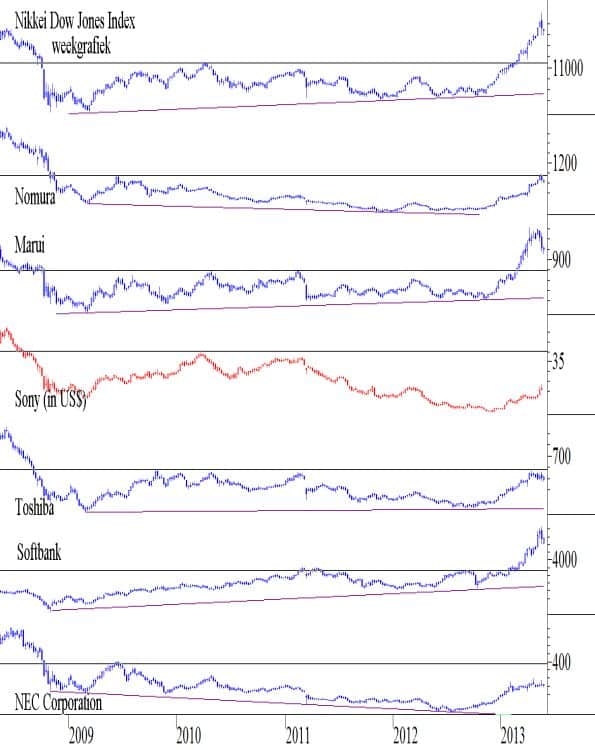

De Japanse beurs

De dalende kostprijs maakt Japanse bedrijven concurrerender en dus zijn koersen van Japanse aandelen in die fase ook flink opgelopen. In ons universum van 680 beursgenoteerde ondernemingen wereldwijd zitten 25 grote Japanse ondernemingen met notering in ¥. Van deze ondernemingen zitten er 6 al enige tijd in de top 20 van deze lijst qua koersprestatie (daarbij wordt geen rekening gehouden met het valutaverlies). En omdat performance de neiging heeft om zich als een mammoettanker te bewegen (de snelste stijgers in een opgaande trend houden die stijging het langste vol en blijven ook in de volgende fase veelal nog goed meedoen) kan het interessant zijn om te weten wie deze ondernemingen zijn. Wij hebben ze hieronder voor u op een rij gezet. Het gaat (in volgorde van koersprestatie) om:

- Nomura

- Marui

- Sony (in $’s)

- Toshiba

- Softbank

- NEC

Allemaal hebben ze last gehad van de scherpe correctie in de Nikkei van afgelopen week. In figuur 2 hebben wij de verschillende koerspatronen op een rij gezet.

De technische conclusies

Figuur 2.

De beelden spreken voor zich. Marui en Softbank hebben beiden de horizontale zwarte weerstandslijn die bij elke grafiek is getekend gekruist en volgen daarin de Nikkei. Nomura en Toshiba hebben die lijn geraakt en zijn nu bezig om krachten te verzamelen voor een uitbraak omhoog. NEC is de achterblijver, daar moet u dus niet aan beginnen.

Maar het beeld van Sony is pas echt opvallend. Want dit beeld is het enige koersbeeld in US$’s. En daaruit volgt dat u misschien in ¥ gerekend geld verdiend heeft in de voorbije maanden, maar in US$ moet er nog heel wat gebeuren. In feite moet men constateren dat het beleggen in Japan alleen maar kan indien u het valutarisico afdekt. Want houdt u rekening met de 25% koersdaling van de ¥, dan vallen de winsten aanzienlijk lager uit en zijn alleen Marui en Softbank winstgevende beleggingen geweest.

Conclusie

Op korte termijn is het spel even voorbij in Japan. Het risico van de ¥ is onverminderd groot terwijl de aandelenkoersen aan een correctie zijn begonnen. En wij gaan er vanuit dat deze correctie van significante orde zal zijn en dus enige tijd zal aanhouden. Pas als de correctie in de aandelenkoersen wordt beëindigd kan er weer naar Japanse aandelen gekeken worden waarbij wij zelf vooralsnog de voorkeur hebben voor de koerspatronen waar van een duidelijke bodem sprake is, terwijl de uitbraak nog moet komen (daar moet dan dus wel op gewacht worden): Nomura en Toshiba. En daar moet dan ook nog de positie van de ¥ bij in ogenschouw genomen worden.

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten / valuta belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand.