Naar verwachting zal de Amerikaanse Fed de beleidsrente deze week (wel) in bescheiden mate verhogen. Na de verdere versoepeling in Europa door de ECB, betekent dit dat voor het eerst in twintig jaar het monetaire beleid in de twee blokken gaat divergeren. Wat zullen de gevolgen zijn?

Centrale Bankiers plegen in hun communicatie met het publiek hun intenties voor het te voeren monetaire beleid duidelijk te maken. Deze zgn. forward guidance moet er voor zorgen dat de financiële markten niet worden verrast door hun acties.

In het geval van de Europese Centrale Bank die op 3 december j.l. het Quantitative Easing-programma verder uitbreidde, is dat niet helemaal gelukt. De markten hadden – wellicht opgejut door allerlei wilde geruchten – meer verwacht, bijvoorbeeld een verlaging van de depositorente naar -0,4% en dat de ECB voor nog grotere maandelijkse bedragen obligaties zou gaan opkopen. De “teleurstelling” zorgde voor een sterkere euro en een stijging van de kapitaalmarktrente.

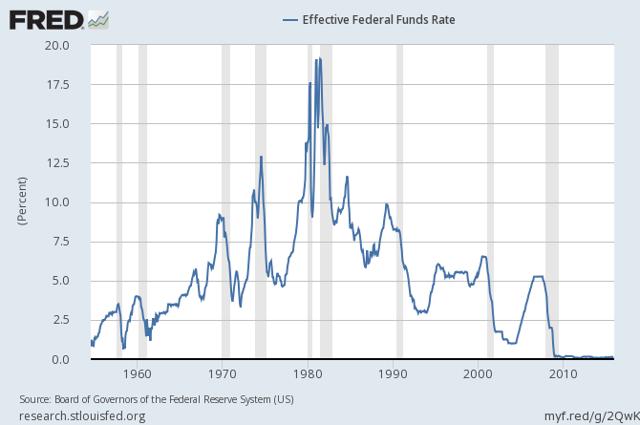

Ook de Amerikaanse bankiers van de Federal Reserve vertellen ons al heel lang dat er een verkrapping aankomt – een normalisatie van het beleid, maar dat dit een heel lang en langzaam proces zal zijn (Zie ook: Doet ze het of doet ze het niet?, 14-9-2015). Maar in september durfde voorzitter Janet Yellen het nog niet aan. Er werd toen onder andere gewezen op de kwetsbare internationale economie.

A.s. dinsdag en woensdag komt de Fed voor de laatste keer bijeen dit jaar en de geloofwaardigheid van de beleidsmakers zou toch een grote dreun krijgen als ze weer niets zouden doen. Dus … !

Pessimistisch bekeken

Nou nee. Wall Street is niet 100% overtuigd. De internationale situatie is er zeker niet beter op geworden met opnieuw tegenvallende Chinese groeicijfers en veel aandacht voor schulden van en in de opkomende economieën. Verschillende opkomende landen hebben reeds hun rente verhoogd om de gevreesde kapitaaluitstroom (naar Amerika) voor te zijn.

Bovendien gaat het in V.S. zelf ook niet meer zo lekker. De groeivoorspellingen voor het lopende, vierde kwartaal blijven steken op 1,5%. Als dat uitkomt dan zal het reële BBP in 2015 met maar 1,8% zijn gegroeid, ver onder het gemiddelde van deze herstelperiode. Er komt een gevoel dat een recessie wel eens om de hoek kan liggen. Citigroup voorziet een 65% kans dat er een recessie komt in 2016 en JP Morgan schat de kans op een recessie de komende drie jaar in op 76%.

Zoals gezegd, lijkt een renteverhoging deze week onvermijdelijk. Maar het logische vervolg – een sterkere dollar t.o.v. de euro en een toenemend verschil in kapitaalmarktrente tussen de V.S. en Europa – is dat niet.

Kan een klein verhoging van de federal fund rate a.s. woensdag een merkbaar economisch effect hebben? Niet erg waarschijnlijk. Maar wat niet van tevoren kan worden berekend is het irrationele gedrag van de financiële markten, d.w.z. van ondernemingen, consumenten en beleggers. Als de wolken boven de wereldeconomie en Amerika donkerder en zwarter worden, dan zou wel eens razendsnel de mening kunnen postvatten, dat de volgende rentestap in 2016 omlaag zal zijn.

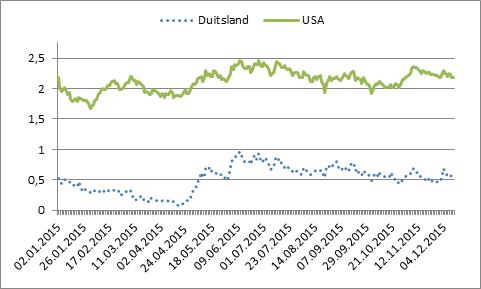

Terug naar de eurozone, zou daar ook een ander dan verwacht beleid in 2016 kunnen komen, dus juist een verkrappende monetair beleid? Bijvoorbeeld door een hogere inflatie – ECB-inflatie-doelstelling rond de 2% – als gevolg van stijgende energieprijzen. Die kans is niet groot. De voorspellers in Frankfurt hebben hun inflatieverwachtingen verlaagd naar 1,0% in 2016 (was 1,1%) en 1,6% in 2017 (was 1,7%) bij een olieprijs van resp. $ 52,2 en $ 57,5 per vat.

We zien dat als alles gelijk blijft de consumenten in het westen de winsten van hun goedkopere benzineaankopen zouden kunnen besteden aan andere zaken. Maar tot nu toe is dat niet overtuigend gebeurd. Er is teveel tegenwind op ander vlak, met name mondiaal.

Met een onmachtige OPEC, een zwakke wereldwijde vraag en een nieuwe oliegolf vanuit Iran op komst lijkt een lagere olieprijs waarschijnlijker dan een hogere. De inflatie zou dan zelfs een nieuwe tik naar beneden kunnen krijgen en de doelstellingen van Draghi c.s. verder uit zicht.

Optimistisch bekeken

Het kan natuurlijk ook dat het wolkje boven de V.S. –zoals al eerder is gebeurd – weer wegtrekt en dat het groeiherstel in Europa – met vertraging en langzaam- doorzet. Het herstel in deze grote blokken trekt wereldwijd de handel mee omhoog en ook komt er dan een einde aan de daling van de grondstoffen- en energieprijzen.

In dat geval zal er in ieder geval in 2016 sprake zijn van divergentie tussen Amerika en Europa. Ik verwacht dan toch maar kleine gevolgen voor de dollar (de grote stijging heeft al in 2015 plaatsgevonden). En ondanks de opkoopoperaties van de ECB zal de kapitaalmarktrente in Europa aan elastiekje met omhoog worden getrokken met de Amerikaanse rente.

Deze week weten wij meer.

Franke J. Burink

Castanje Vermogensbeheer

14 december 2015

Een verwijzing voor de titelfoto: https://www.flickr.com/photos/deanhochman/16064489288/ by Dean Hochman

1 gedachte over “Divergentie: of toch niet?”

Zal nu toch wel duidelijk moeten zijn dat het crisis is,divergentie of niet..