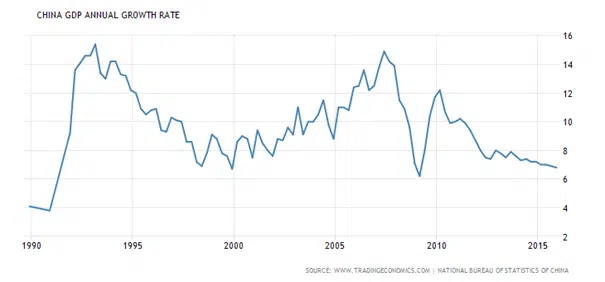

Als op 8 februari het nieuwe maanjaar begint, zullen meer dan ooit de ogen van de wereld op China zijn gericht. De hoge Chinese groei heeft ongetwijfeld een belangrijke bijdrage geleverd aan het mondiale economische herstel na de Great Recession, zoals de Amerikanen het noemen. Zou omgekeerd een Chinese groeivertraging – of nog erger – de wereld niet in een nieuwe recessie kunnen trekken? De 6,9% reële groei in 2015 is al het laagste cijfer in 25 jaar: zie grafiek.

Bron: Trading Economics

De columns over de vorige twee maanjaren (Het jaar van het schaap: China nog op vier poten?; Het jaar van het struikelende paard) hadden een sombere ondertoon. Wat mogen wij verwachten van Het Jaar van de Aap?

Een nieuw maanjaar

Eerst maar eens zien wat de astrologen ervan zeggen: iemand die onder het teken van de aap is geboren is meestal vrolijk, creatief, innovatief ( Facebook werd in het vorige Aapjaar gelanceerd). Ook de geboortecijfers kunnen stijgen en dat kan bij een vergrijzende bevolking geen kwaad (“China will become grey, before it will become rich). Iemand uit het aapjaar zit vol energie en is vooral ook ambitieus. Vooral die vernieuwingsdrang wil de overheid stimuleren. Maar de keerzijde is dat de aap ook zorgt voor onrust en de boel graag op stelten zet (in aapjaren: studentenopstanden, rellen). Eén voorspeller weet dat er in 2016 geschiedenis zal worden geschreven. Voor de belegger kan het een dramatisch jaar worden. “Investeerders hebben stalen zenuwen nodig want de fluctuaties zijn sterk”volgens Catharina Web Chinese Astrologie. Fidelity heeft uitgerekend dat in de vier aapjaren tussen 1968 en 2004 de volatiliteit van de Hang Seng Index is gestegen van 4% naar 28% (bij steeds lagere rendementen). De Chinezen noemen dat een monkey market!

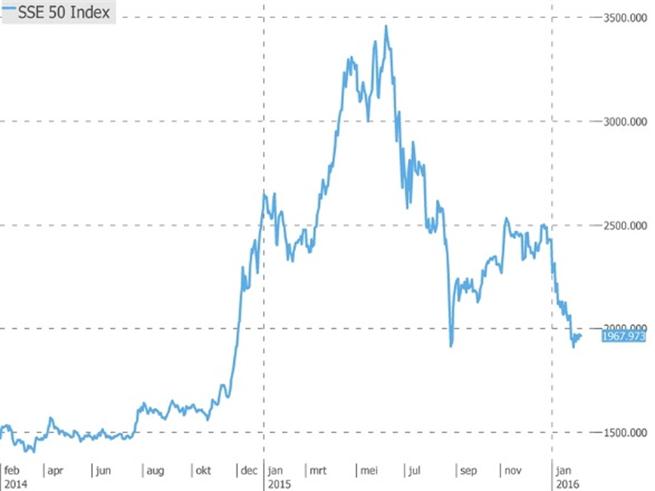

In het jaar van het schaap was er in elk geval al genoeg turbulentie op de aandelenbeurzen. De koersen stegen tot in juni met recordsnelheid, mede door de stimulerende woorden van de overheid in Beijing, die aandelen als een goed alternatief zag voor de financiering met bedrijfsschulden. Maar toen de omslag kwam waren de genomen maatregelen niet voldoende om een forse afstraffing te voorkomen.

Net toen de aandelen beurzen wat tot rust waren gekomen, begon 2016 met forse dalingen als gevolg van nieuwe indicaties dat de Chinese economie aan het afkoelen was. Uiteindelijk bedroeg de koersval 22,5% in januari. De acties die hierbij door de beleidsmakers werden ondernomen, werden als zwalkend ervaren – inzetten van circuit breakers, daarna weer afschaffen, devaluatie van de yuan -.

Grafiek: Shanghai SE50 Bron: VWD

De Chinese daling werd door de rest van de wereld overgenomen. Maar daarbij speelden de ineenstorting van de olieprijs, de Noord Koreaanse kernproeven en de spanningen in het Midden Oosten ook een rol.

Wat voor landing?

De cijfers voor de industrie rond de westerse jaarwisseling lieten een verdere verslechtering zien. Dit waren de zgn Markit PMI-cijfers, maar de officiële PMI-indicator verbeterde iets, echter nog wel onder de 50-grens die op een economische recessie duidt: zie grafiek

Grafiek: PMI manufacturing Bron: Trading Economics

Voor de pessimisten voldoende munitie om hun voorspelling van een harde landing van de Chinese economie weer eens naar boven te halen. En het moet gezegd, ook andere indicatoren, bijvoorbeeld de consumenten- en winkelbestedingen, duiden op een duidelijke vertraging van – nog wel – de hoge groei.

Maar er is ook tegenwicht tegen deze somberheid. Fidelity is één van de effectenhuizen die graag wat nuances aanbrengt: China is fragile, but not broken. Ayesha Akbar van Fidelity noemt drie fundamentele fouten bij de analyse van China’s vooruitgang:

In de eerste plaats is er teveel focus op de maakindustrie in plaats van de dienstensector. Deze laatste presteert nog heel goed en dat past juist bij de nieuwe structuur van de economie die wordt nagestreefd.

Grafiek: PMI dienstenindustrie

Bovendien ziet hij ook een herstel in huizensector.

In de tweede plaats hebben de scherpe dalingen van de aandelenkoersen niets te maken met de gang van zaken in de hele economie. Ook de band tussen Chinese aandelenindices en de Amerikaanse S&P 500 heeft geen betekenis: de fundamentele drivers zijn totaal verschillend.

En tenslotte worden de valuta-bewegingen van de renminbi teveel als gevolg van een bewust beleid beoordeeld. De devaluatie van de munt in augustus 2015 zou dan bedoeld zijn om de Chinese industrie concurrerender te maken. Maar de appreciatie van de dollar de laatste jaren, waaraan de renminbi is/was gekoppeld, wordt hierdoor maar voor een klein stukje gecompenseerd. Sinds 2012 is de Chinese munt – samen met de dollar – 20% duurder geworden ten opzichte van een breed pakket andere valuta. De PBoC, de Centrale Bank, wil de munt nu liever stabiel houden tegenover een mandje met valuta en niet langer de dollar als enig ijkpunt hanteren. Met de publicatie van de gewichten van de valuta in het mandje en meer communicatie door de PBoC moet het beleid ook voor de markten transparanter worden.

Grafiek: Renminbi t.o.v. dollar en mandje valuta

Twee transities

China maakt niet alleen de overgang van een model waar de economie afhankelijk is van een hoge investerings- en exportgroei naar één op basis van consumptieve uitgaven, maar tegelijk van een geleide economie naar een markteconomie. En dat gaat niet zonder fricties.

In de laatste zes maanden 2015 is er zo’n $ 500 biljoen kapitaal het land uitgestroomd, ongeveer 2x het handelsoverschot in die periode en bij deviezenreserves van $ 3000 biljoen. Die uitstroomt hangt samen met de verzwakkende economie en de verwachting dat de renminbi wel verder zal dalen of gedevalueerd zal worden. In het streven van China volwaardig mee te doen op de internationale financiële markten en in het IMF, vinden allerlei kleine liberaliseringsmaatregelen plaats. Maar die maken het ook weer makkelijker kapitaal het land uit te halen.

Een eenmalige, grote devaluatie zou de speculanten de wind uit de zeilen kunnen nemen, maar dit ligt mijns inziens niet voor de hand. Het past niet bij de internationale ambities van China en bovendien heeft het particuliere bedrijfsleven zich voor een groot deel (minstens $ 10 biljoen) in dollars gefinancierd. De totale dollarschuld van het land is nog veel groter. Steeds meer klinkt dan ook de roep om als minst slechte oplossing het kapitaalverkeer weer strenger te controleren.

2016: minder van hetzelfde

Terecht benadrukken Fidelity c.s. ook de positieve kanten van de Chinese economie. Sinds het vorige aapjaar (2004) is het BBP per hoofd gestegen van $ 1494 naar $ 8280 en die stijging zal ook de komende jaren doorgaan. China heeft een overschot op de handelsbalans en enorme buitenlandse deviezenreserves: ’t land kan wel een klapje hebben.

Maar tegelijk is het zo dat er enorme overcapaciteit is in de zware, sterk vervuilende industrie bij een dalende (wereld) vraag en in de bouwsector. Anekdotisch bewijs dat veel arbeiders alleen formeel nog een betaalde baan hebben, wordt dagelijks door de media geleverd. In die zin kan je van een halfrecessie spreken. De inkomensongelijkheid is zeer groot, vooral op het platteland. Onrust en protest onder de bevolking is niet iets waar president Xi Jinping op zit te wachten.

Er moet dus iets gebeuren. Het monetaire beleid biedt vanwege de positie van de renminbi niet veel ruimte. De overheidsbestedingen moeten dus omhoog. Maar nog meer infrastructuur, nog meer grote projecten, die niets opleveren? Ongetwijfeld zal er een groot programma komen, dat de economische teruggang tegengaat. Het zou al mooi zijn als op die manier de door het IMF voorspelde 6,3% BBP-groei voor 2016 wordt gehaald.

Het jaar van de aap wordt dus nog spannender dan voorgaande jaren. En een land dat 44% van de basismetalen in de wereld gebruikt, oefent onherroepelijk invloed uit op de rest van de wereld!

En als het tegenvalt: op 27 januari 2017 begint alweer het Jaar van de Haan

Franke J. Burink

Castanje Vermogensbeheer

6 februari 2016