In mijn vorige column ben ik ingegaan op opties KPN. Aangezien het mijn eerste column was, behandelde ik slechts kort het begrip opties en uit welke componenten de prijs van een opties bestaat. In deze column zal ik wat dieper ingaan op de prijsvorming van een optie en dan vooral op de invloed van de rente.

4 mogelijkheden

Mocht u nog niet helemaal thuis zijn in opties, dan hieronder nog een kort overzicht van wat de mogelijkheden bij een optie zijn. U kunt bij het aangaan van een optiepositie (de openingstransactie) kiezen voor vier mogelijkheden:

- Kopen van een call. Dit is het recht om tot de afloopdatum van de optie 100 aandelen te mogen kopen voor de uitoefenprijs.

- Verkopen van een call. Dit is de plicht om tussen nu en de afloopdatum van de optie 100 aandelen te verkopen voor de uitoefenprijs.

- Kopen van een put. Dit is het recht om tot de afloopdatum van de optie 100 aandelen te mogen verkopen voor de uitoefenprijs.

- Verkopen van een put. Dit is de plicht om tussen nu en de afloopdatum van de optie 100 aandelen te kopen voor de uitoefenprijs.

Invloed van rente

Veel optiebeleggers kijken alleen naar de koers van het onderliggende aandeel. Denken zij dat de koers van het aandeel gaat stijgen, dan kopen ze een call en denken ze dat het aandeel gaat dalen dan kopen ze een put. Vaak wordt vergeten dat ook de rente een invloed heeft op de optieprijs.

Om maar meteen met de deur in huis te vallen: bij een lage rente zijn calls relatief goedkoop en puts relatief duur. Als u een call koopt, dan koopt u deze meestal van een market maker. Hij verkoopt de call aan u en koopt tevens de onderliggende aandelen om aan de eventuele leveringsplicht te kunnen voldoen. Het geld dat hij investeert om de aandelen te kopen, had hij ook op de bank kunnen zetten. Daar krijgt hij echter een lage rente. Tevens heeft hij nu ook nog recht op het dividend. Hierdoor zal hij een lagere prijs voor de call vragen.

Bij een put werkt dit net andersom. Als u een put koopt van de market maker, dan verkoopt hij tegelijkertijd de onderliggende aandelen. Over de opbrengst krijgt hij slechts een lage rente vergoed. Om toch een aantrekkelijk rendement te behalen, zal hij gecompenseerd willen worden door een hogere putpremie.

Voorbeeld

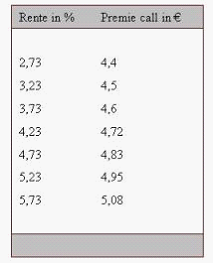

Hieronder zal ik kijken wat de invloed van de rente op een willekeurig gekozen call optie is. Op dit moment noteert de call Unilever met een uitoefenprijs van € 16 en met een looptijd tot december 2013 nu € 4,40 (koers aandeel: € 17,40) bij een 4-jaars rente van 2,73 %. In onderstaande tabel bekijk ik het effect van een 4-jaars rente die telkens met 0,50 % wordt verhoogd. Al het andere blijft gelijk.

Per 0,50 % stijging van de rente, stijgt de call met € 0,10 – 0,13 in prijs. Voor de verkoper van de call is een stijgende rente dus uiterst nadelig. De koper daarentegen is goed uit: zonder koersstijging van het aandeel levert een oplopende rente ook al koerswinst op. Dit bewijst maar weer eens het gelijk van JC: elk nadeel heb zijn voordeel.

Huidige rente

Op dit moment is de rentestand laag en zijn calls dus relatief goedkoop. Onderstaande grafiek geeft de 4-jaars rente weer.

Zowel de econoom Roubini als de president van de ECB Trichet waarschuwde gisteren voor de gevolgen van oplopende schulden. Door toenemende begrotingstekorten en staatsschulden zal de rente verder oplopen en daardoor de rentelasten. Als u ook verwacht dat de rente zal gaan oplopen, is mijn advies: koop calls met een lange looptijden want dan is het rente-effect het grootst. Uiteraard moet dan niet de koers van het onderliggende aandeel dalen.

drs Richard H.J. de Jong RBA is adjunct directeur vermogensbeheer bij Van Lieshout & Partners N.V..

1 gedachte over “Het effect van rente op optieprijzen”

Het feit dat rente invloed heeft op de hoogte van de optiepremie is duidelijk. Maar in het artikel wordt gesuggereerd dat market makers bij het verkopen van een call de onderliggende aandelen kopen. Dit hoeft helemaal niet zo te zijn. Als ze dit al doen dan kopen ze waarschijnlijk slechts aandelen t.h.v. de delta. Bij een at-the-money optie is deze meestal 0,50 dus zullen ze bij één optie slechts 50 aandelen kopen. Hierdoor zijn ze delta neutraal.