The Coca-Cola Company is een internationale frisdrank- en voedselproducent met hoofdkwartier in Atlanta, Georgia, in de Verenigde Staten. Het bedrijf is het bekendst om zijn hoofdproduct Coca-Cola, maar is inmiddels in bijna alle voedselsectoren doorgedrongen. Ook Fanta (1942-1943) en Sprite worden geproduceerd door de Coca-Cola Company.

The Coca-Cola Company werd in 1892 opgericht en is vandaag de dag aanwezig in meer dan 200 landen. Het bedrijf telt meer dan 700 000 mensen, die op de een of andere manier aan Coca Cola verbonden zijn.

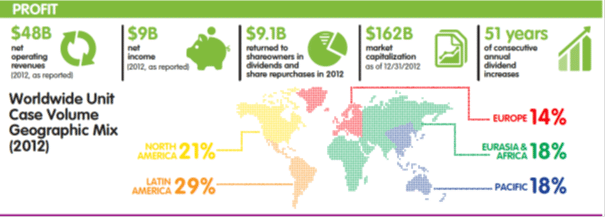

De naam Coca Cola geldt als een van de meest waardevolle brandname ter wereld met een geschatte waarde van $ 77,8 miljard. In 2012 noteerde het bedrijf een netto winst van ruim $ 9 miljard bij een omzet van $ 48,017 miljard. De winst per aandeel kwam uit op $1,97. Het dividend bedroeg $1,02. Aan het einde van 2012 bedroeg de marktkapitalisatie $ 162 miljard.

Figuur 1 Kengetallen van Coca Cola

PepsiCo is één van de grootste voedingsmiddelenbedrijven ter wereld met merken in hartige tussendoortjes, ontbijtgranen en dranken, met 285.000 medewerkers en met activiteiten in eveneens meer dan 200 landen. PepsiCo Nederland maakt onderdeel uit van PepsiCo Europa. Naast PepsiCo Europa zijn ook PepsiCo America Beverages, PepsiCo Americas Foods en PepsiCo Asia en Middle East & Africa onderdeel van de PepsiCo groep. Over heel 2012 maakte Pepsico wereldwijd een winst van $ 6,45 miljard. Dat was 8% minder dan in 2011. De omzet over twaalf maanden daalde met 1% tot 65,5 miljard dollar. De winst per aandeel bedroeg $ 4,10. Dat was 7% minder dan een jaar eerder.

Expansie

Het gaat de laatste jaren niet echt goed met Coca Cola. De consumptie van koolzuurhoudende frisdranken stagneert en daalt in Europa. De Amerikanen zijn de laatste tien jaren 40% minder soft drinks gaan nuttigen. De voornaamste reden voor de teruggang is gezondheid. Rondom de frisdranken van Coca Cola en ook van Pepsico hangt de geur van obesitas. Coca-Cola is hier kwetsbaarder dan PepsiCo, omdat de eerste veel meer afhankelijk is van de verkoop van koolzuurhoudende frisdrank dan Persico. De laatste is succesvoller gebleken in de introductie van niet-koolzuurhoudende dranken als Lipton tea en Tropicana. Daarnaast brengt PepsiCo met veel succes allerlei snacks op de markt onder de Frito –Lay vlag. PepsiCo heeft op dit terrein in de VS een marktaandeel van 60%.

De reactie op de stagnatie in de kernmarkten is een verdere internationalisering van het bedrijf. Beide bedrijven zoeken daarbij hun expansie in de zogeheten Opkomende Markten. De penetratiegraad van frisdranken in die regio’s is nog steeds laag, terwijl het persoonlijk inkomen begint te stijgen. Voorbeelden van grootschalige expansie zijn Brazilië, India en China. Hier verwachten beide spelers komende jaren sterk te groeien. Coca Cola gaat tot 2016 maar liefst $ 7,6 miljard investeren in Brazilië. Het doet dat in eerste instantie met het oog op het wereldkampioenschap Voetballen in 2014 en de Olympische Spelen. Om optimaal te kunnen profiteren van beide grote evenementen is dochter Coca-Cola Femsa op het overnamepad gegaan en heeft het de bottelaar Spaipa overgenomen. Dit bedrijf is niet alleen een grote bottelaar, maar het heeft ook nog eens een uitstekend distributienetwerk in de belangrijkste regio’s en steden van het land. Coca Cola hoopt op die manier de komende jaren de verkopen met maar liefst 40% op te stuwen.

De weg, die PepsiCo bewandelt, wijkt niet fundamenteel af van die van Coca Cola. Het bedrijf heeft onlangs bekend gemaakt ruim $ 5 miljard in India te gaan investeren. In zijn Indiase expansie gaat PepsiCo veel aandacht besteden aan het platteland. Daar stijgen de consumentenbestedingen sneller dan in de steden. Tussen 2009 en 2012 gingen die met maar liefst 19% omhoog naar een bedrag van $ 69 miljard. In de steden genereren de consumentenbestedingen $ 55 miljard. Het is de bedoeling om tot 2020 de productiecapaciteit in India te verdubbelen. India moet dan min of meer een uitvalsbasis worden naar de rest van de regio. PepsiCo wil niet alleen groeien in softdrinks, maar zeker

Figuur 2 Expansieplannen van PepsiCo

ook in snacks. Het is de verwachting dat dit een miljardenmarkt wordt in Azië. Overigens investeert ook Coca Cola grootschalig in deze regio. Tussen 2012 -2017 gaat het bedrijf maar liefst $ 8 miljard in China investeren om zijn productiecapaciteit te vergroten, maar ook om zijn aanbod te diversifiëren. Ook in China krijgen koolzuurhoudende dranken een steeds ongezonder imago.

Groeikansen zijn er overigens voldoende in China. De markt, die in 2012 ruim 67 miljard liter groot was, is zeer gefragmenteerd. Met een volumeaandeel van bijna 16% is Coca Cola een van de grotere spelers in dat land. Toch kunnen kapitaalkrachtige bedrijven als Coca Cola en PepsiCo niet ongestoord op het overnamepad. Nog in 2009 zag Coca Cola een overname van Huiyuan Juice Group door de overheid geblokkeerd. Pepsico opereert dan wellicht wat voorzichtiger. Het probeert zijn aanwezigheid in China te vergroten door joint ventures aan te gaan met lokale spelers.

Mede door de gefragmenteerde markt is de competitie in China moordend, waardoor de marges onder druk blijven en omzetgroei afhankelijk is van de intensiteit van de promotionele activiteiten. In het derde kwartaal van dit jaar zag Coca Cola zijn omzetgroei in China tot stilstand komen.

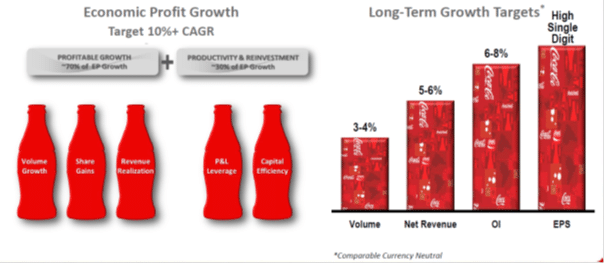

Het uiteindelijk doel van al deze expansieplannen is om in 2020 een wereldwijde omzet te genereren van $ 200 miljard. Dat doet Coca Cola overigens niet in haar eentje. Dan zou dat doel niet haalbaar zijn. Coca Cola mikt erop dit bedrag te verwezenlijken in samenwerking met alle 250 min of meer onafhankelijke bottelarijen ter wereld.

Figuur 3 Langetermijn plannen van Coca Cola

Resultaten

Na een matig tweede kwartaal vielen voor Coca Cola de uitkomsten over het derde kwartaal beslist niet tegen. De winst steeg met 5,9% naar een bedrag van $ 2,45 miljard. De winst per aandeel kwam uit op $ 0,53 en dat was in lijn met de verwachtingen van de analisten.

Coca Cola zag en ziet zich geplaatst voor grote onzekerheid onder consumenten in vooral Europa en in mindere mate in de VS. In Europa daalde de omzet met 1% en in de VS was er met 2% weer groei, nadat er in het tweede kwartaal een krimp was van 1%. Daarnaast groeit ook in de opkomende markten de onrust onder consumenten. Coca Cola bestrijdt de matige marktomstandigheden door, daar waar het kan, de prijzen te verhogen en door intensieve reclamecampagnes. Dat neemt allemaal niet weg, dat de omzet in het derde kwartaal met 2,5% daalde naar een bedrag van $ 12,03 miljard. Ook de volumes daalden en wel met 2%. De markt reageerde licht negatief op de uitkomsten van Coca Cola. De koers ging met 0,7% omlaag. Beleggers zijn sowieso niet zo tevreden met Coca Cola. In 2013 is de koers van het aandeel met nog geen 4% gestegen, terwijl de koers van concurrent PepsiCo met maar liefst 20% omhoog is gegaan.

Figuur 4 Beleggers zijn niet gerust over Coca Cola

PepsiCo zag zijn nettowinst met slechts 0,6% dalen naar een bedrag van $ 1,91 miljard. De winst per aandeel kwam echter uit op $ 1,24 waar de markt uitging van $ 1,17. De omzet steeg met 1,5% naar $ 16,9 miljard. Dat was vooral te danken aan Food. Frito-Lay zag de omzet met maar liefst 7% omhoog gaan. Die stijging was zonder meer nodig omdat de volumes in softdrinks met maar liefst 4% daalden.

De goede resultaten van Frito-Lay komen ceo Indra Nooyi goed van pas. Zij probeert het hedgefund Trian Fund Management van het lijf te houden. Die wil, dat PepsiCo branchegenoot Mondelez gaat overnemen om zo de waarde van PepsiCo te verhogen. Het hedgefund heeft tot nu toe weinig handen op elkaar gekregen. De markt beoordeelt de huidige gang van zaken binnen PepsiCo als positief. De genoemde koersstijging is daar een bevestiging van.

Figuur 5 Beleggers zijn niet ontevreden over PepsiCo

Outlook

Zowel Coca Cola als PepsiCo heeft geen uitvoerige guidance voor het lopende kwartaal afgegeven. Coca Cola waarschuwde wel, dat valutaire tegenwinden het operationeel resultaat tot wel 6% negatief zouden kunnen beïnvloeden.

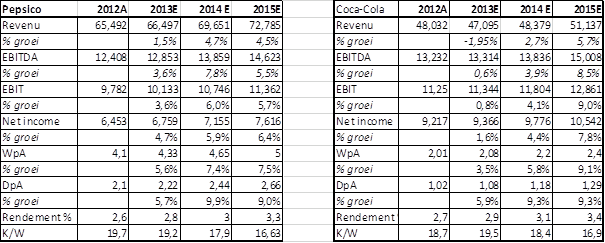

Figuur 6 Financiële ratio’s

PepsiCo is wat duidelijker en positiever. Het bedrijf zegt er nog steeds van uit te gaan, dat ondanks alle valutaire fluctuaties de winst per aandeel tussen 5% en 7% zal stijgen.

Blijft de vraag welk aandeel we verkiezen? Bovenstaande ratio’s maken duidelijk, dat bedrijven elkaar in dat opzicht amper of niet ontlopen.

Als we echter naar de markt kijken, dan is er een duidelijke voorkeur voor PepsiCo. In tegenstelling tot Coca Cola heeft PepsiCo meerdere solide inkomstenstromen. Het leunt minder op de verkoop van frisdrank, de verkoop van snacks is zeker zo belangrijk voor het bedrijf. Daarnaast heeft de geschiedenis bewezen, dat beide inkomstenstromen het bedrijf evenwichtiger maken. Als de ene poot wat minder presteert, dan kan de andere poot dat compenseren. Dat is bij Coca Cola niet het geval en dat maakt het bedrijf kwetsbaarder. Mexico is daar een mooi voorbeeld van. Het land is voornemens om koolzuurhoudende frisdranken extra te gaan belasten. Dat zijn tegenvallers, die maar moeilijk elders te compenseren zijn. Bovendien leeft in de markt de vrees dat de groei van Coca Cola structureel gaat vertragen. Historisch ligt de volumegroei tussen 3% en 4%, maar die is nu gedaald naar 2%. Er is twijfel of Coca Cola deze trend op korte termijn kan keren. Daar zijn geweldige marketinginspanningen voor nodig en die tasten nu al de winstgevendheid aan.

PepsiCo: Kopen Koers: $ 83,15

Coca Cola: Houden Koers: $ 40,46

Conclusie

- PepsiCo is dankzij beter diversificatie minder kwetsbaar dan concurrent Coca Cola

- Rondom frisdranken hangt de geur van obesitas. Dat gaat wereldwijd de verkopen drukken

- PepsiCo zet wereldwijd in op een snellere groei van snack

- Coca Cola en PepsiCo verhogen dit jaar de dividenduitkering met bijna 10%

- Beide bedrijven kopen in 2013 eigen aandelen in ter waarde van tenminste 3 miljard

- PepsiCo kopen tot $ 85 en verkopen bij $ 95

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.

6 gedachten over “Pepsi of Coca-Cola?”

Warren buffet heeft z’n grootste positie in Coca Cola. Volgens mij kan het niet kwaad dat je alle 2 fondsen in je portefeuille houd.

Het dividend denderd wel door . Ik meende dat Coke het dividend al meer dan 50 jaar op rij verhoogd en Pep. Doet dat al 41 jaar.

Wat ik ook in deze column mis is dus het verhaal over het dividend- beleid van beide, dan zou het zomaar kunnen zijn dat CocaCola favoriet is tegenover Pepsico. Wat misschien , dus ook word gezien bij Warren Buffet.

Marktplaats items voor Pepsico levert 15 resultaten op, CocaCola op marktplaats levert 6.170 resultaten op! Een leuk weetje.

Vanaf 1985 heeft het aandeel Coca Cola vijf splitsingen ondergaan, Pepsico heeft er vanaf 1985 3 ondergaan, wat aangeeft dat het aandeel CocaCola het , tot nu toe, beter heeft gedaan. Stel je was begonnen met 1000 aandelen beide , met coca cola kreeg je een split in 1986 van 3:1 1990 2:1 1992 2:1 1996 2:1 2012 2:1 wat 48000 aandelen oplevert , maal nu 0,28 dollar dividend is 13440 dollar dividend elk kwartaal. Pepsico had een 3:1 split in 1986 een 3:1 split in 1990 en een 2:1 split in 1996 wat 18000 aandelen oplevert maal nu 0,56 dollar dividend is 10080 dollar dividend elk kwartaal. Ik zou voorstellen om zulke aandelen te koesteren voor het leven, je hebt een bron van inkomen erbij en voor je kids en alle volgende generatie,s zul je die oude gek zijn die het nog niet zo raar had bekeken.

Natuurlijk kun je nog vele invalshoeken gaan belichten: Het dividend vanaf het begin geïnvesteerd direct weer terug in het fonds had het eindresultaat veel hoger kunnen doen laten groeien , dit is dus het echte beleggen . Als je je alleen maar concentreert op een koers van een aandeel, dat doen de meesten , heb je de klok horen luiden maar je weet niet waar de klepel hangt. Tenslotte moet je de beurs Be- leven en Over- leven om tot inkering te komen. De column is goed geschreven maar had enige aanvulling nodig.

Wat dus pensioenfondsen doen kun je zelf wel maar dan veel beter. Blijft er tenminste niks aan de strijkstok hangen. Tip voor de zzp,er misschien? Ik wil geen reclame maken maar met de nieuwe broker Degiro kun je helemaal goedkoop Amerikaanse aandelen kopen. Aankoop provisie bij de ING voor Amerikaanse aandelen is 8 euro, bij de giro is dat 050 eurocent! Doe je voordeel er mee.

De kerstman en CocaCola hebben dezelfde kleuren rood en wit .. Dat kwam door een reclamecomercial van The Company in 1931 . Terecht dus een wereldmerk.