De naam Daimler AG kent bijna iedereen. Het bedrijf is gevestigd in Stuttgart en is een van ’s werelds meest succesvolle automotive bedrijven. De naam Mercedes-Benz duikt voor het eerst op in 1926 met de fusie van Benz en Daimler. Onder het merk, waarvan het kenmerkende symbool de Mercedes-ster is, vallen niet alleen auto’s, maar ook vrachtwagens, bestelwagens en bussen. De stal van het bedrijf herbergt onder meer de Smart, die mini auto, die erg handig is in de stad en vooral in het vinden van een parkeerplaats, de Mercedes AMG, een high-performance auto en de Maybach, de luxe auto, waarvan de productie echter in december 2012 werd gestaakt om vervolgens in 2014 weer ter hand genomen te worden met het oog op de Chinese markt.

De geschiedenis van het huidige bedrijf begint in 1998 met de fusie van Daimler-Benz en Chrysler Corporation tot Daimler Chrysler AG. In de jaren daarna ontwikkelde de groep zich niet zoals verwacht. Wat begon in een golf van euforie, eindigde mei 2007 met de verkoop van de Chrysler Group aan Cerberus Capital Management. In augustus 2007 is de naam van de onderneming omgedoopt tot Daimler AG.

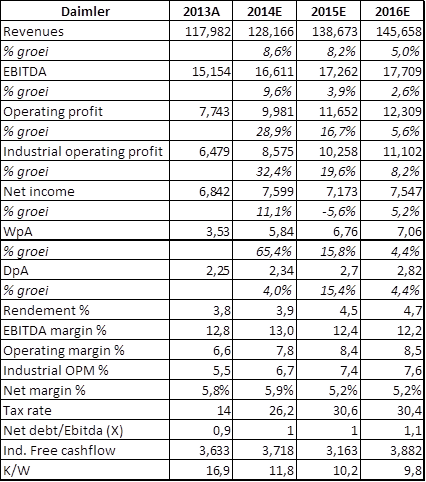

Voor Daimler werken wereldwijd ongeveer 275.000 medewerkers. In 2013 genereerde Daimler een omzet van € 117,982 miljard en een winst van € 8,72 miljard. Gecorrigeerd voor valuta-effecten steeg de omzet met 7% en de winst met 28%. Het dividend ging omhoog van € 2,20 naar € 2,25. De marktkapitalisatie komt uit op een bedrag van € 71,2 miljard.

Comeback

Daimler heeft moeilijke jaren achter de rug. Zoals vermeld is de met veel bombarie aangekondigde fusie met het Amerikaanse Chrysler in alle opzichten een mislukking geworden, ook financieel. Daarnaast leek Daimler met als boegbeeld Mercedes niet langer over creatieve vermogens te beschikken om modellen te ontwikkelen die de concurrentie aan zouden kunnen met de modellen van BMW en Audi. De beslissing om meer kleinere en dus goedkopere modellen te ontwikkelen naast de Smart kon eveneens niet op veel bijval in de markt rekenen. Die kleintjes zouden de mooie marges van de auto’s aan de bovenkant van de markt deels opvreten.

Maar het kan verkeren! Waar de markt nog in een mineurstemming verkeerde als de prestaties van Daimler ter sprake kwamen, is die stemming nu bijna euforisch te noemen. Dat is grotendeels te danken aan de succesvolle introductie van nieuwe types en modellen, zoals de S-Klasse en de GLA-klasse. Het kenmerkende van de nieuwe introducties is, dat Daimler

probeert een groot deel van de markt te bedienen. De nieuwe Pullman moet ongeveer $ 1 miljoen kosten, maar de Smart moet bereikbaar zijn voor een massapubliek. De samenwerking met Renault moet ervoor zorgen, dat ook de Smart keurige marges kan laten zien en niet de marges van de topmodellen kannibaliseert.

De comeback van Daimler en Mercedes aan de top van de automarkt is af te lezen aan de cijfers over het derde kwartaal, die volgens het bedrijf zelf tot de beste uit de geschiedenis behoren. Hoewel de automarkt door de crisis in bijvoorbeeld Europa niet optimaal functioneert wist Daimler de omzet toch met 10% te verhogen naar een bedrag van € 33,1 miljard, het operationeel resultaat verbeterde met 21% naar een bedrag van € 2,79 miljard en de winst per aandeel steeg van € 1,72 naar € 2,56. De aantallen verkochte auto’s en vrachtauto’s groeide met 7% naar een totaal van 637.400. De snelste groeier was de personenauto van Mercedes met een plus van 9% naar 431.000. Belangrijk was ook, dat de marge bij Mercedes steeg van 7,3% naar 8,5%. Hiermee zet Daimler een forse stap in de richting van de gewenste operationele marge van 10%.

Opvallend goed was de groei met 1% van het aantal verkochte vrachtauto’s. Dat is een bijzondere prestatie, want in de thuismarkten Europa en Brazilië zit flink de klad in de verkoop en de crisis in dit segment lijkt nog lang niet voorbij. Voor 2015 voorziet Daimler zelf een krimp van 10% voor Europa en van 15% voor Brazilië. Dat is weer heel veel slechter dan eerdere prognoses deden vermoeden. Daimler zelf is ook niet immuun voor de slechte gang van zaken. In het derde kwartaal daalde het aantal bestellingen met bijna 6%. Desondanks heeft Daimler opnieuw de verwachting uitgesproken, dat het operationeel resultaat over 2014 significant hoger gaat uitvallen vergeleken met 2013. Toen kwam dat resultaat uit op € 7,743 miljard. Dat betekent dat Daimler verwacht harder te groeien dan de markt. Naar eigen zeggen zal die markt wereldwijd met 3% groeien. Eerder verwachtte Daimler dat die markt met 4% zou groeien. De aanhoudend slechte markt in Europa en nu ook in Rusland is debet aan de bijstelling.

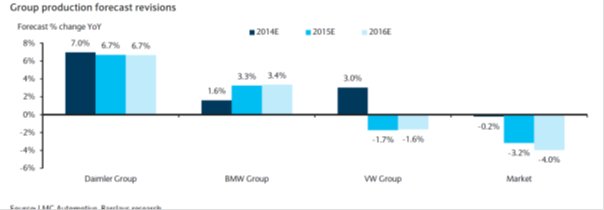

De claim, dat Daimler in 2014 en de jaren daarop weleens sneller kan groeien dan de markt is ook af te leiden uit cijfers van onderzoeksbureau LMC. Dat voorspelt, dat de groei van de productie bij Mercedes de komende jaren die van de naaste concurrentie royaal gaat overtreffen. Die prestatie is des te opmerkelijker, omdat LMC ervan uitgaat, dat de markt komende jaren gaat krimpen. Die mooie prestatie van Daimler is te danken aan de introductie van nieuwe modellen. Daimler gaat wat dat betreft aan kop vòòr BMW en Audi.

China

Veel van de mooie verwachtingen voor de toekomst zijn gebaseerd op China. Dit land is alweer enkele jaren de grootste markt voor auto’s. In 2013 verkocht de sector in dat land maar liefst 18 miljoen auto’s tegen bijvoorbeeld in de Verenigde Staten 15,6 miljoen. En dan te bedenken, dat slechts 7,2% van de bevolking een auto heeft tegen bijvoorbeeld meer dan 40% in de VS en meer dan 55% in Duitsland. Er is dus nog een wereld te winnen in dat land.

Dat is precies wat Daimler voornemens is te doen. De Duitsers zijn relatief laat actief geworden in China en lopen achter bij de concurrenten BMW en Volkswagen. Het doel is om in 2020 beide concurrenten niet alleen ingehaald te hebben, maar ook te passeren. De kansen lijken royaal aanwezig gelet op de huidige groeicijfers. Tot en met november verkocht Daimler 30% meer auto’s dan in de vergelijkbare periode in 2013. Het aantal kwam uit op 252.800. BMW zag het aantal verkochte auto’s met 17% groeien en Audi met 16%. Overigens is de achterstand op beide concurrenten in aantallen nog groot. In genoemde periode verkocht BMW 415.200 auto’s en Audi 516.400.

Een van de hinderpalen om de achterstand op beide Duitse concurrenten snel in te lopen is een gebrekkige productiecapaciteit in het land zelf. Daarom gaat Daimler komende jaren de capaciteit in het land vergroten. Er is een bedrag van € 4 miljard voor uitgetrokken. Daarvan is reeds € 1 miljard besteed aan het opbouwen van de productiecapaciteit van de Chinese partner Beijing Automotive Group BAIC. Daardoor kunnen er in 2015 200.000 auto’s van de band lopen. Dat moet het weer mogelijk maken, dat Mercedes in het komende jaar ruim 300.000 auto’s aan de Chinese man gaat brengen. Dat zijn er dan meer dan er in de VS verkocht worden. Daimler gaat zijn groei vooral zoeken in de kleinere Chinese steden. Daar is de vraag groeiende, maar het aanbod laat duidelijk te wensen over. In 2015 openen de Duitsers daarom 100 dealerships in de kleinere stad. De tocht naar de stad in de provincie is ook deels ingegeven door het overheidsbeleid in de grote steden. Daar is luchtvervuiling en smog bijna endemisch. Daarom probeert de Chinese overheid de verkoop van nieuwe auto’s aan banden te leggen. Alleen burgers die al een auto bezitten mogen een nieuwe kopen. Er is dus een vervangingsmarkt aan het ontstaan. Dat is voor de producenten niet prettig. Wel aangenaam is, dat de huidige bezitter geneigd is een duurdere te kopen en dat is weer wel prettig voor de marges.

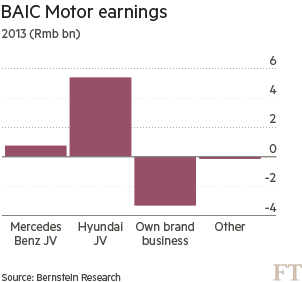

In de optimistische prognoses over de nabije toekomst in China steekt een addertje onder het gras. BAIC werkt ook nauw samen met Hyundai en die samenwerking is tot dusverre veel lucratiever dan die met Daimler. Dat kan in de toekomst problemen gaan geven. Hyundai is na VW het meest verkochte merk in China.

Outlook

Na een reeks van magere jaren lijkt Daimler in graziger weiden terecht gekomen. Het bedrijf heeft in 2014 met veel succes veel nieuwe modellen in de markt gezet, die duidelijk aanslaan bij de consument. Tot 2020 is Daimler voornemens nog zeker 11 nieuwe modellen te introduceren. Daarmee bouwt het een voorsprong op de concurrentie die de consument een relatief verouderd wagenpark te bieden heeft! De verwachting is dan ook, dat Daimler de markt komende jaren gaat verslaan. Omzet en winst zullen versneld gaan toenemen. Daar komt nog bij, dat Daimler meer dan € 17 miljard in kas heeft. Het management heeft al laten weten, dat het dividend wel eens versneld kan stijgen. Investeringen in het eigen bedrijf hebben echter prioriteit!

Dankzij de goede financiële prestaties zal de Koers-Winstverhouding komende jaren licht omlaag gaan. Daarmee wordt het aandeel nog aantrekkelijker voor de belegger. Het aandeel is gemiddeld geprijsd bij een bovengemiddelde prestatie. Wij geven een koopadvies voor zowel de defensieve, als gebalanceerde en offensieve portefeuille!

Daimler meldt zich weer aan de top (Koers € 69,04)

Conclusie:

- Daimler heeft een jong en breed wagenpark in de aanbieding

- Daimler gaat komende jaren de markt verslaan

- Daimler boekt eindelijk successen in China

- Het dividendrendement gaat komende jaren stijgen richting 5%

- Aandeel is aantrekkelijk geprijsd en is geschikt voor de defensieve, gebalanceerde en offensieve portefeuille

- Kopen tot € 75. Houden tot € 90.

Gratis nieuwsbrief

ER Capital biedt wekelijks tips voor beleggers. Schrijf u nu vrijblijvend in op hun gratis nieuwsbrief.

Dit is een opinie van ER Capital en het mag niet worden opgevat als beleggingsadvies of uitnodiging om te gaan beleggen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. De redactie heeft geen positie in de genoemde effecten. Op dit artikel is onze disclaimer van toepassing.